2019首份经济成绩单来了,不锈钢市场将迎来转机?

发布时间:2019-03-16 责任编辑:力源不锈钢网

昨日,国家统计局发布2019年1-2月中国经济“成绩单”。

主要数据有这些:

工业增加值:1-2月规模以上工业增加值增5.3%,前值为5.7%。

消费:中国1-2月社会消费品零售总额同比 8.2%,前值9%。

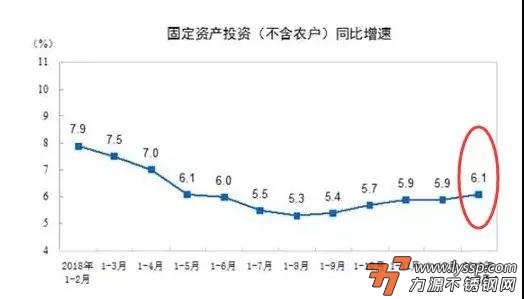

投资:中国1-2月固定资产投资同比增长6.1%,前值为5.9%,投资已连续四月上涨。

从工业增加值的表现来看,5.3%的新低。

通常,工业生产的强弱,最能直接反应经济的强弱,从数据来看,表明工业生产继续承压,经济运行放缓明显。

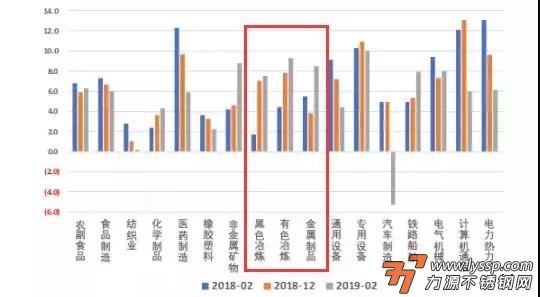

但是值得要注意,并非所有行业的增加值都在下行。像黑色金属冶炼、有色金属冶炼、金属制品等,其增加值增速明显有上升。可见,属于其范畴内的不锈钢业发展并不算差。

从消费来看,消费依然很疲弱 ,8.2%这个数据有多高呢?

就连经济不太理想的2015年,也保持在增速10%以上。说明老百姓的钱包没以前那么鼓了,大家越来越不敢花钱了。

从投资来看,投资数据在持续上走。

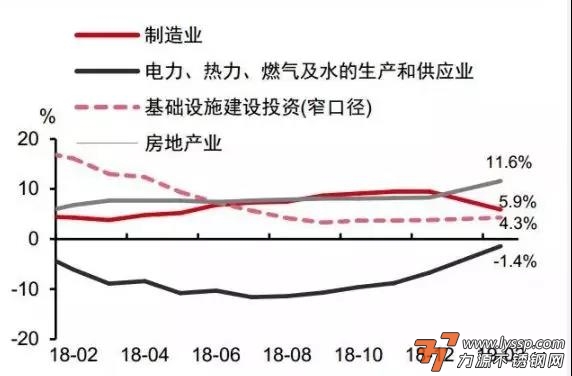

细分看,虽然,1-2月制造业投资增长5.9%,增速回落3.6个百分点,依然没有什么起色。但基建投资、房地产投资等指标继续向好。

从一定层面上验证了去年下半年以来实施的“更积极的财政政策”得到落实,预计2019年发改委在批复重大项目建设上仍有加速提效的趋势。

总的来看,经济数据整体结果大体符合预期。尽管经济下行压力犹存,但实质上并没有想象中的那么悲观。大家是不是能稍微松一口气了?

至于不锈钢基本面上,3月份不锈钢产量回升明显。

据调研3月不锈钢产量初值233.25万吨,其中300系估约119.5万吨,环比增25%。主要因部分钢厂检修结束及其他产能转产300系,钢厂增产所致。200系环增17.99% 至73.5万吨。400系40.25万吨,环比减0.33%。由此可见,供应压力明显。

而需求量上,一般情况下,每年三四月份为需求旺盛的月份,但市场实际成交自开年后多是按需采购,表现中规中矩,到目前没有超预期的需求出现,现在市场在等待三月底需求能否得到进一步的释放。

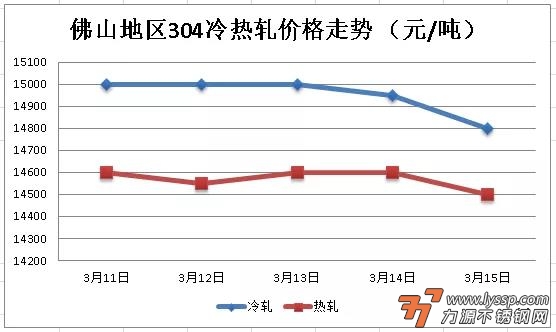

回顾本周不锈钢行情上,除了受需求端牵制、成交遭挑战外,不锈钢市场还仍然被动跟随镍价格波动。

随着伦镍的高低起伏,本周304热轧一度探涨以刺激需求,但实质上流通端难有给力表现,因此也只能谨慎跟进,一旦伦镍走低,随即调降报价,今日热轧主体有100跌幅。而库存持续攀升的冷轧更是只能在镍价飘红时报平,在镍价无明显助力时回落,总之,一切以走货为先。

截稿前, 304热轧民营资源主流报14300-14500元/吨;304冷轧,国营资源主流报15050-15600元/吨,民营资源主流报14550-14700元/吨。

而201方面则因厚度加价规则的消息得到了不少提振,甚至还一度出现一个小的抢购高潮。

据市场消息,继北海诚德201冷轧昨日已开始执行新的加价规则外,宝钢德盛也发布新的加价通知,代理反馈4月份开将执行新的加价表。有市场消息表示,单轧厂及国营企业也将于4月初陆续出台此类政策。

截稿前,201冷轧主流报8650-8700元/吨。

总的来说,镍价走势、需求释放力度及钢厂产量情况将继续成为不锈钢行情走向的主要影响因素。

但是,市场也不断在中美贸易谈判、经济运行预期及环保政策中不停“摇摆”,涉及到政策面、基本面及市场情绪等诸多方面,因此也就造就了今年市场不会是单边行情。

- 印尼就不锈钢问题正式到世贸组织起诉欧盟 2023-12-07

- 全景资源考虑出售旗舰镍资产 2023-11-20

- 云浮新兴已成为全国最大的高端不锈钢餐厨具生产和出口基地 2023-11-17

- 库存量大、去化速度慢 台湾不锈钢市场冷清 2023-11-15

- LME交易和结算费用明年起平均上涨13% 2023-11-10

- 印尼能源矿产部否认镍储量将在6年内耗尽 2023-11-08

- 欧盟对印尼冷轧不锈钢发起反规避调查对国际贸易的影响 2023-11-03

- 巴西对华不锈钢冷轧板发起反规避调查 2023-11-02

- LME称已收到一份将中国镍品牌上市的新申请 2023-10-31

- 随着禁忌的消失,交易商和达成俄罗斯金属交易 2023-10-30

扫一扫,关注力源资讯

扫一扫,关注力源资讯