六周连降!佛山不锈钢库存锐减5%,旺季行情提前启动

发布时间:2025-08-15 责任编辑:力源不锈钢网

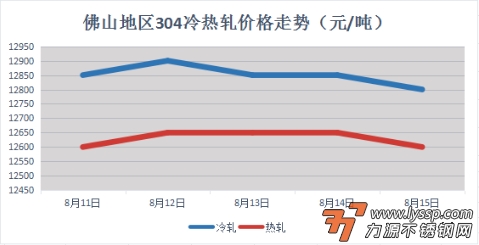

本周不锈钢市场在多重利好共振下稳步推涨。美联储政策宽松预期叠加中美关税休战延长,大宗商品指数持续走强,不锈钢期货主力成功突破13000元/吨关键位,为现货注入强心剂。龙头钢厂顺势调涨8月期盘价,德龙、青山304冷热轧同步上调200元/吨,镍铬原料端跟涨支撑成本逻辑。虽周中期货技术性回调引发部分获利了结,但现货抗跌性显著——304冷轧坚守12700-12900元/吨区间,热轧稳于12550-12650元/吨,佛山库存去化加速印证基本面改善。

当前市场正处于信心重塑阶段:钢厂减产导致现货资源趋紧,“卖空补货难”倒逼贸易商惜售挺价;国家促消费政策与“金九银十”传统旺季形成强支撑,叠加9月美联储降息在即,宏观暖风将持续吹拂。短期波动实为蓄势整固,行业在“不坚信中稳步上行”的态势已然明朗,回调即是布局良机。随着需求端复苏与政策红利释放,不锈钢市场向上通道仍将延续!

不锈钢市场一周综述

价格走势回顾

截稿前,

304冷轧国营资源主流报13700元/吨,

民营资源主流报12750-12900元/吨;

304热轧国营四尺资源主流报12600元/吨,

民营五尺资源主流报12600元/吨。

截稿前,

J1冷轧主流报7400-7900元/吨,

J2冷轧主流报7200元/吨;

J1热轧主流报7600元/吨,

J2热轧主流报6900元/吨。

宏观方面

01

宏观面传来双重利好:国内“反内卷”政策持续发力,工信部“十大行业”稳增长方案有效修复市场信心;中美贸易方面,美国对华关税暂停措施再度延长90天,暂缓了市场对贸易摩擦加剧的担忧。

在政策组合拳推动下,不锈钢期货主力合约成功突破前期阻力位,站上13000元/吨关键点位,为现货市场注入强心剂。市场信心指数创下近三个月新高,贸易商挺价意愿明显增强。

原料端

02

原料价格持续走强,为不锈钢构筑坚实底部:镍铁价格稳中偏强,印尼镍铁底部价位支撑有力,市场多单成交带动报价拉涨。铬铁市场在钢厂8月招标价支撑下保持强稳运行,铬矿成本高企让铁厂挺价底气十足。钼铁市场因矿端供应收紧,价格出现大幅上涨,直接推高含钼不锈钢生产成本。目前镍价已拉涨至930-940元/镍区间,推高304冷轧生产成本至12649元/吨,钢厂挺价意愿强烈。

社会库存

03

本周佛山不锈钢市场延续去库态势,交出亮眼成绩单:据SMM统计,截至8月14日,无锡和佛山两大市场库存总量降至93.36万吨,周环比下降2.14%,实现连续第六周去库存。

其中佛山市场表现尤为亮眼,300系库存从21.12万吨降至20.05万吨,周降幅达5.07%,成为去库主力军。细分数据显示,佛山市场不锈钢总库存降至314290吨,周环比减少4.99%。其中冷轧库存200347吨,周减1.7%;热轧库存113943吨,周减10.27%,降幅最为显著。

库存持续下降主要受三方面因素推动:德龙等钢厂检修导致投放量减少;印尼进口资源补充空窗期;钢厂区域资源战略调整和主动控量。

后市展望

04

随着传统消费旺季“金九银十”临近,多重积极因素正在汇聚:市场成交氛围持续改善。

在“买涨不买跌”心理作用下,贸易商让利空间扩大,市场交投活跃度提升。虽然终端对高价接受度仍待提高,但市场已现提前备货迹象。成本支撑叠加低库存,为价格提供强支撑。当前钢厂生产成本居高不下,社会库存降至年内中低位,市场抗跌能力显著增强。宏观政策落地显效只是时间问题,旺季需求释放值得期待。

佛山不锈钢市场正蓄势待发!当去库遇上成本支撑,当政策利好遇上旺季预期,市场回暖的脚步声已清晰可闻。

- 力源早评:期货收绿现货续跌,304冷轧失守14700基 2026-05-18

- 5月18日佛山不锈钢地区市场:期盘“跌跌不休”,商家信心动摇 2026-05-18

- 冲高回落洗盘!不锈钢跌下来就是布局机会 2026-05-16

- 5月15日佛山不锈钢地区市场:期盘“大跳水”,现货“大出血”难唤沉睡成交 2026-05-15

- 力源早评:期货收红15200承压,304冷轧重心上移 2026-05-14

- 5月14日佛山不锈钢地区市场:期货防线“大溃败”,现货开启抢跑模式 2026-05-14

- 力源早评:期货虚晃一枪,现货跟涨失败 2026-05-13

- 5月13日佛山不锈钢地区市场:大盘变身“红绿盲盒”,商家与终端共赴博弈修罗场 2026-05-13

- 5月13日佛山地区不锈钢热窄市场参考价 2026-05-13

- 力源早评:期货冲高回落,304冷轧失守15000关口 2026-05-12

- 5月18日佛山不锈钢地区市场:期盘“跌跌不休”,商家信心动摇

- 力源早评:期货收绿现货续跌,304冷轧失守14700基

- 力源早评:伦镍狂泻破位万九,不锈钢狂跌直逼大底!(5-18)

- 冲高回落洗盘!不锈钢跌下来就是布局机会

- 5月15日佛山不锈钢地区市场:期盘“大跳水”,现货“大出血”难唤沉睡成交

- 力源早评:伦镍重挫2逼近前低,不锈钢跌落万五大关!(5-15)

- 力源早评:期货收红15200承压,304冷轧重心上移

- 5月14日佛山不锈钢地区市场:期货防线“大溃败”,现货开启抢跑模式

- 力源早评:伦镍探底回升,不锈钢微涨45点拒降筑底(5-14)

- 5月13日佛山不锈钢地区市场:大盘变身“红绿盲盒”,商家与终端共赴博弈修罗场

扫一扫,关注力源资讯

扫一扫,关注力源资讯