12月首周不锈钢现货,量价齐升后成交骤冷,商家从挺价转向灵活出货。

发布时间:2025-12-05 责任编辑:力源不锈钢网

宏观因素的影响

利多因素

1、美联储降息预期(押注再次降息、12月降息乐观情绪升温、下周降息预期升温);

2、美元走软。

利空因素

1、美元走强;

2、风险偏好减弱。

本周伦镍价变动

本周伦镍波动的核心矛盾是“中长期基本面利空”与“短期宏观/资金情绪利多”的博弈,具体如下中长期利空:供给过剩+需求乏力,奠定下行基调。供给端:全球镍产业“产能过剩+库存高企”持续施压,新增产能释放与存量库存消化缓慢,形成价格“天花板”。需求端:市场淡季氛围浓厚,下游不锈钢、新能源等领域需求乏力,且“供需缺乏新支持”,终端承接力不足制约价格上行空间。市场预期:全周维持“看空”共识,普遍认为“价格预计逐渐走低”、“逐步下行”,策略统一指向“逢高持空或反弹抛空”。

伦镍在“供给过剩+需求淡季”的长期利空与“宏观情绪波动+估值支撑”的短期利多博弈下,呈现区间震荡格局,收盘价稳定在14800美元/吨附近,但反弹力度逐次衰减,显示多头动能不足。

不锈钢主力期货涨跌

本周市场对价格的预期随期货波动逐步修正,呈现“谨慎看空→观望僵持→修复性看涨”的转变:

初期:主稳趋弱,警惕回调“不锈钢价格主稳趋弱,持货商多让利”,“存小区间趋弱风险,观望情绪主导”,核心逻辑是“需求淡季+挺价难”,预判价格以稳为主但易跌难涨。中期:低位盘整,下探空间有限“成交不及前几日,但原料企稳成本支撑增强”,提出“短期低位盘整概率较大,继续下探空间所剩无几”;“成交不及此前,但北方库存适中”,维持“继续报稳概率较大”的判断,预期从“趋弱”转向“抗跌”。 后期:反弹修复,情绪回暖 5号“延续昨夜夜盘涨势,涨幅65元,最高12530元/吨”,显示短期超跌反弹动能释放,市场对“12500关口突破”的预期升温,情绪从“观望”转向“试探性乐观”。

本周不锈钢期货的“震荡”本质是“淡季需求压制下的技术性修复”,12500元/吨是多空短期平衡点。商家需紧盯成交反馈——若反弹伴随成交放量,则可适度跟进;若仅为资金拉动,则需警惕“假突破”风险,优先以“降库避险”为核心策略。

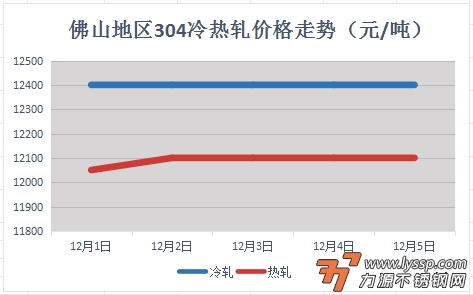

本周报价走势

截稿前,

304冷轧国营资源主流报13300元/吨,

民营资源主流报12250-12500元/吨;

304热轧国营四尺资源主流报12100元/吨,

民营五尺资源主流报12100元/吨。

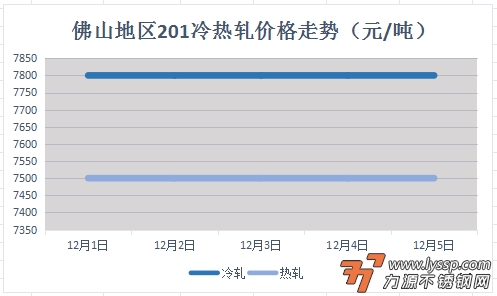

截稿前,

J1冷轧主流报7800元/吨,

J2冷轧主流报7000元/吨;

J1热轧主流报7500元/吨,

J2热轧主流报6700元/吨。

对于现货市场成交的影响

本周成交轨迹:放量上涨 → 分化滞涨 → 骤冷僵持 → 有价无市,反映价格快速拉涨后,终端需求未能持续跟进,市场进入消化阶段。

初期:集体挺价,收缩优惠;借期货东风及成本支撑,主动收窄价差,取消代理优惠,甚至试探性报高。出货策略:“以涨促销”,利用涨价预期加速去库,尤其低价资源出货顺畅。

中期:情绪分化,暗降试水;面对成交乏力,部分商家态度松动:明面坚挺:304主流资源仍“挺价依旧”;暗中灵活:对实单客户给予议价空间,尤其冷门规格或库存压力较大者。

后期:全面转向灵活操作;高位成交无以为继,商家被迫调整策略:主流报价企稳,但默认可议价;主动优惠促成交:通过“部分灵活成交”缓解库存压力;分化操作:稀缺资源坚持高价,普通资源加大让利幅度。

本周冲高回落表明市场仍需时间消化涨幅,期货引导作用减弱。短期或维持高位震荡,若终端需求未明显改善,不排除局部回调可能。

- 力源早评:不锈钢期货收绿,不锈钢市场整体呈现“被动跟涨、主动降价” 2026-04-02

- 力源早评:期货震荡偏弱,不锈钢市场观望情绪浓厚 2026-04-01

- 4月1日佛山不锈钢地区市场:盘面平稳运行,市场心态谨慎 2026-04-01

- 4月1日佛山地区不锈钢热窄市场参考价 2026-04-01

- 力源早评:不锈钢期货延续区间震荡,整体呈现低价换量、高位僵持 2026-03-31

- 3月31日佛山不锈钢地区市场:不锈钢期货延续跌势现货承压,月末冲刺难掩成交 2026-03-31

- 3月31日佛山地区不锈钢热窄市场参考价 2026-03-31

- 力源早评:不锈钢期货来回拉锯,现货承压、成交清淡 2026-03-30

- 3月30日佛山不锈钢地区市场:期镍震荡现货跟涨乏力,高位僵持暗藏回调压力 2026-03-30

- 3月30日佛山地区不锈钢热窄市场参考价 2026-03-30

扫一扫,关注力源资讯

扫一扫,关注力源资讯