佛山不锈钢 12 月记 “涨”:需求回暖叠加成本支撑,年末行情暖意渐浓

发布时间:2025-12-26 责任编辑:力源不锈钢网

一、本地现货市场:淡季不淡,下游痛点中显现积极信号

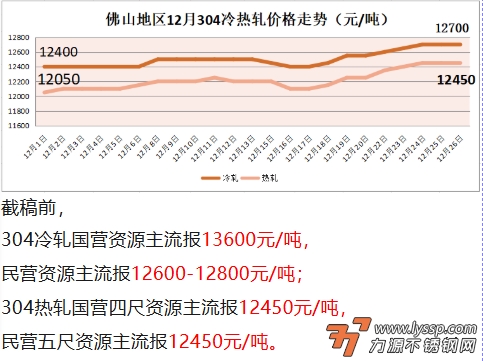

12月佛山不锈钢现货市场淡季不淡。截至12月25日,304冷轧主流报价12800-13000元/吨(毛基),较月初微涨1.2%;201J2冷轧基价7000-7200元/吨,持稳运行。虽下游家电、建筑装饰行业仍面临订单分散、付款周期长的痛点(四大家电11月不锈钢需求环比降1.57%),但本地管材、五金企业受益于“以旧换新”政策及东南亚出口订单,刚需采购周环比增8%,部分贸易商单日成交超500吨,低价资源消化加快,市场心态从观望转向逢低补库,信心逐步修复。

二、宏观资讯:政策组合拳发力,市场情绪持续升温

宏观层面政策托底发力,市场情绪升温。12月中央经济工作会议定调“稳增长”,住建部“保交楼”专项借款持续落地,建筑用不锈钢管需求预期向好。Mysteel数据显示,国内43家钢厂12月粗钢排产348万吨,环比增1.2%,其中300系产量192万吨,同比增13.5%。叠加行业自律“反内卷”深化,华东、华南落后产能加速淘汰,12月不锈钢社会库存连续5周去库,累计去库12万吨,供需向紧平衡演进。海外方面,中美关税延缓协议延长90天,东南亚需求崛起带动11月佛山不锈钢出口环比增5%,印尼、越南订单占比35%;高附加值精密不锈钢带材订单增15%,出口结构优化支撑市场韧性。

三、原料端:成本支撑强劲,镍铬供需格局边际改善

原料端成本支撑强劲,镍铬供需边际改善。12月青山集团高镍铁第二轮招标价1050元/镍(到厂含税),较上月涨30元/镍,带动现货报价站上1030元/镍。菲律宾苏里高矿区雨季减产致镍矿紧张,矿商挺价,印尼内贸基准价维持+24美元/湿吨高位;卓创数据显示,304冷轧生产成本环比升200元/吨,钢厂挺价意愿强烈。铬铁方面,南非40-42%铬矿期货价反弹至267美元/吨,国产高碳铬铁月产超80万吨,粗钢增产拉动需求,供需过剩幅度收窄至2%;焦炭涨价推升冶炼成本,80基吨高碳铬铁现货价8200元/吨(环比涨1.2%),成本传导效率达70%,夯实价格底部。

四、社会库存:去化速度加快,资源结构持续优化

社会库存去化加速,资源结构优化。截至12月22日,佛山、无锡300系社会库存54.8万吨,周环比降1.2%,连续5周去库创8月以来新低。其中冷轧库存占比65%(环比降3个百分点),反映终端刚需提升;主流规格资源占比85%,边缘规格库存降至15%,贸易商库存周转天数从45天缩至38天,资金周转加快提振市场活跃度。

五、后市展望:需求旺季临近,量价齐升值得期待

后市展望积极,量价齐升值得期待。短期来看,元旦、春节临近,下游进入年前补库阶段,预计12月下旬至1月初佛山市场单日成交有望突破800吨;原料端镍铬坚挺,钢厂1月开盘价或上调100-200元/吨,304冷轧有望试探13200元/吨。中长期,2025年一季度基建开工、家电“以旧换新”扩围,叠加新能源汽车用不锈钢需求增20%,行业将迎“暖春”。产业链库存合理,钢厂与贸易商协同挺价,市场从“成本驱动”转向“需求拉动”,全年价格中枢或上移5%-8%。

相关文章Daily hot

- 力源早评:不锈钢期货收绿,不锈钢市场整体呈现“被动跟涨、主动降价” 2026-04-02

- 4月2日佛山不锈钢地区市场:不锈钢期货普绿偏弱,节前成交清淡商家让利避险 2026-04-02

- 力源早评:期货震荡偏弱,不锈钢市场观望情绪浓厚 2026-04-01

- 4月1日佛山不锈钢地区市场:盘面平稳运行,市场心态谨慎 2026-04-01

- 4月1日佛山地区不锈钢热窄市场参考价 2026-04-01

- 力源早评:不锈钢期货延续区间震荡,整体呈现低价换量、高位僵持 2026-03-31

- 3月31日佛山不锈钢地区市场:不锈钢期货延续跌势现货承压,月末冲刺难掩成交 2026-03-31

- 3月31日佛山地区不锈钢热窄市场参考价 2026-03-31

- 力源早评:不锈钢期货来回拉锯,现货承压、成交清淡 2026-03-30

- 3月30日佛山不锈钢地区市场:期镍震荡现货跟涨乏力,高位僵持暗藏回调压力 2026-03-30

扫一扫,关注力源资讯

扫一扫,关注力源资讯