暴力拉涨后的急刹车,不锈钢商家控量挺价与让利避险策略切换。

发布时间:2026-01-09 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、印尼政府计划削减矿业产量配额(尤其是镍),引发减产担忧,直接推动伦镍跳涨并触及年内高位。供应收缩预期(减产)是典型的利好。

2、智利铜矿罢工导致供应受阻,叠加市场对铜供应缺口的预期升温,推动伦铜首次突破13000美元,其他金属跟涨。供应中断+缺口预期属于利好。

3、供应担忧持续发酵(延续前几日的减产、罢工等逻辑),助推工业金属涨势,伦铜创历史新高,伦镍跳涨至19个月高位。供应端紧张仍是核心利好。

利空因素

美元走强(美元计价金属成本上升,抑制需求)+ 投资者获利了结(抛售持仓兑现收益),双重压力下金属全线下跌。这两者是典型的短期利空。

本周伦镍价变动

本周镍价核心矛盾始终围绕印尼矿业政策展开:前期“削减产量配额”预期和“供应收缩与板块情绪共振”、中期“RKAB审批削减+淡水河谷停产”强化供应担忧,政策落地前的“预期差”成为推升镍价的主引擎。市场高度关注印尼镍矿审批进展及政策具体落实,后续若政策加码,或进一步刺激供应紧张预期。

全周宏观流动性宽松环境为金属市场托底,叠加镍价技术面突破上行吸引资金关注,持仓量逐步增加,底部震荡后易受资金推动,短期“易涨难跌”特征明显。全周呈现“政策预期驱动乐观—短期涨幅过快引发谨慎—回调后资金抄底意愿回升”的波动,市场短期偏强预期未改,但需警惕政策落地不及预期的回调风险。

不锈钢主力期货涨跌

本周不锈钢价格与期盘走势高度绑定:前期期盘暴涨545元直接拉动现货跟涨,续日期盘涨停进一步强化涨价预期;后期期盘回落则导致现货持货商让利出货,价格阴跌。期盘的“急涨急跌”成为短期价格波动的直接推手,而现货成交对高价接受度的滞后性(下游刚需采购为主),加剧了“期现联动但成交脱节”的矛盾。

全周呈现“谨慎乐观—亢奋追涨—高位犹豫—恐慌回调—修复企稳”的剧烈波动。前期期盘大涨激发贸易环节投机情绪,但下游实际需求疲软始终是制约上行高度的“天花板”;8号回调后,市场对“低价成交改善”的预期升温,9号跌幅收窄印证情绪修复迹象。

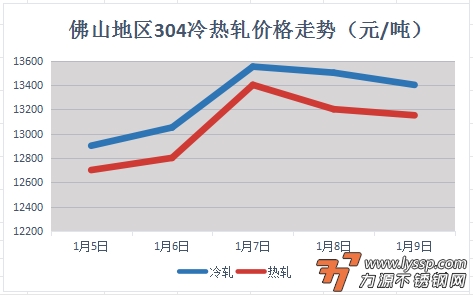

本周报价走势

截稿前,

304冷轧国营资源主流报14300元/吨,

民营资源主流报13250-13500元/吨;

304热轧国营四尺资源主流报13150元/吨,

民营五尺资源主流报13150元/吨。

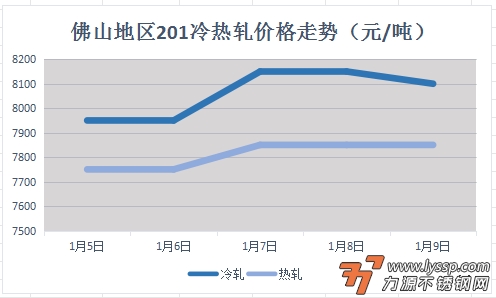

截稿前,

J1冷轧主流报8100元/吨,

J2冷轧主流报7300元/吨;

J1热轧主流报7850元/吨,

J2热轧主流报7050元/吨。

对于现货市场成交的影响

前期:追涨氛围浓厚,但实际成交一般;市场在期货休市背景下自由追涨,青山、德龙调高盘价,代理报价进一步抬升,材料全线挺涨。主流贸易区域成交活跃度改善,但北方跟涨后成交疲软,终端客户多按需采购,高价抑制需求。

中期:“有价无市”与“刚需主导”并存;期盘暴力拉涨,现货价格日内多次飙涨,但下游对高价接受度极低。贸易环节成交尚可,但终端观望情绪浓厚,仅刚需采购支撑零星成交;316L等高端品种因原料成本传导滞后,成交更显疲弱。

后期恐慌性抛售与低价成交反弹;期盘高位回落,市场情绪急转直下,持货商让利出货,价格阴跌成分。恐慌抢跌导致部分低价资源成交回暖,但整体交投仍显混乱,304因前期涨幅过大成为抛售重灾区,201因涨幅较小相对稳定。

本周不锈钢现货市场在情绪与资金驱动下经历“冲高—恐慌—分化”三阶段,成交从“贸易环节活跃”转向“终端刚需主导”,商家行为从“控量挺价”转为“让利避险”。

- 力源早评:期货维持了涨势,不锈钢市场整体追高意愿谨慎 2026-03-13

- 3月13日佛山不锈钢地区市场:期货维持高位震荡,下游多按需采购 2026-03-13

- 降库落地!佛山不锈钢3月震荡向好,这些信号要抓住 2026-03-13

- 力源早评:镍价期货小幅反弹,不锈钢市场刚需出货为主 2026-03-12

- 3月12日佛山不锈钢地区市场:期货整体呈现反弹态势,商家多持挺价观望态度 2026-03-12

- 力源早评:期货开盘震荡回落,不锈钢市场部分调涨吆喝 2026-03-11

- 3月11日佛山不锈钢地区市场:不锈钢期货震荡反复,现货跟涨乏力。 2026-03-11

- 力源早评:地缘风险压制,不锈钢市场整体交投谨慎 2026-03-10

- 3月10日佛山不锈钢地区市场:不锈钢期货上演过山车行情,现货跟涨乏力 2026-03-10

- 3月10日佛山地区不锈钢热窄市场参考价 2026-03-10

扫一扫,关注力源资讯

扫一扫,关注力源资讯