从回调到追高,不锈钢市场“涨”声四起!

发布时间:2026-01-23 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、出口阶段性回暖

欧盟对华不锈钢反倾销税率落地,叠加东南亚基建需求回升,7月上旬不锈钢出口量环比增15%,缓解国内过剩压力。

2、钢厂检修传闻 个别华东钢厂因利润亏损计划8月减产20%,若后续更多钢厂跟进,可能改善阶段性供需平衡。

利空因素

1、供需矛盾:高排产vs弱需求

国内不锈钢厂7月排产环比增3%,但终端消费淡季,贸易商出货不畅,无锡、佛山两地社会库存连续两周累库,钢厂面临降价促销压力。

2、原料成本松动预期

铬铁价格周跌100元至8900元/50基吨,镍铁价格亦承压,不锈钢成本支撑减弱,盘面利润修复后钢厂套保意愿增强。

3、宏观预期偏弱

国内房地产投资同比降幅扩大,基建资金到位率低于预期,不锈钢在建筑装饰领域的需求难见起色,市场对旺季前的补库信心不足。

本周伦镍价变动

本周伦镍期货走出一波“先扬后抑再反弹”的剧烈波动行情:前期先暴涨320美元点燃多头热情,再暴跌385美元吞噬涨幅,中期弱势震荡,后期再度强势拉升超300美元逼近18400关口。印尼政策扰动与高库存、需求淡季的现实基本面激烈博弈,成为贯穿全周的核心矛盾。

当前伦镍处于“政策预期与基本面现实”的激烈博弈期,短期难破震荡格局,操作上建议“高抛低吸”.本周伦镍的“过山车”行情,本质是市场对“政策救市”与“现实疲弱”的矛盾定价。

不锈钢主力期货涨跌

本周不锈钢主力期货走出“先抑后扬再回调”的波动行情:周初探底14300关口后反弹,周中暴力拉升冲破14700大关,随后冲高回落,周后小幅飘红试探前高。期盘剧烈波动与现货“有价无市”的矛盾,成为贯穿全周的核心特征。

当前不锈钢处于“期盘情绪驱动”与“现货需求疲软”的博弈期,短期难破14500-14800震荡区间,操作上建议“轻仓波段”;本周不锈钢的“过山车”行情,暴露了“期盘情绪”与“现货现实”的割裂——价格上涨靠资金推动,下跌因需求缺席。

本周报价走势

截稿前,

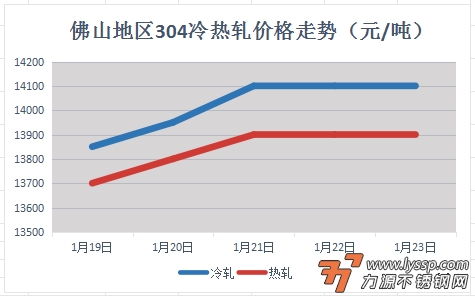

304冷轧国营资源主流报15000元/吨,

民营资源主流报14000-14200元/吨;

304热轧国营四尺资源主流报13900/吨,

民营五尺资源主流报13900元/吨。

截稿前,

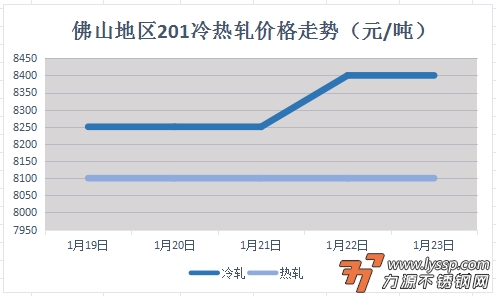

J1冷轧主流报8400元/吨,

J2冷轧主流报7500元/吨;

J1热轧主流报8100元/吨,

J2热轧主流报7200元/吨。

对于现货市场成交的影响

本周不锈钢现货市场经历了一场“情绪主导、节奏全乱”的极端行情:期货涨跌直接牵动现货神经,钢厂代理“挺价+封盘”操作火上浇油,市场从“降价出货”到“无脑追涨”,成交状态在“谨慎观望”与“有价无市”间反复横跳。

成交从“谨慎”到“停滞”,出货从“理性”到“失控”

一、成交变化:从“冰点试探”到“有价无市”的三级跳

第一阶段:期货跌→现货降,成交“冰点”,仅获利盘低价消化;第二阶段:期货弹→现货涨,成交“谨慎回暖”,但高价遇冷、低价抢跑并存;第三阶段:期货涨→现货疯涨,成交“彻底停滞”,陷入“越涨越没人买、越没人买越涨”的怪圈。

二、出货行为变化:从“降价求生”到“控盘造势”的失控之路

初期:理性“降价出货”,以消化库存、规避风险为主;中期:被动“挺价观望”,跟随代理节奏尝试回涨,但高价难出;后期:疯狂“控盘造势”,封盘、乱涨、追高报价成主流,出货目标从“成交”变为“赌趋势”,彻底脱离实际需求。

本周不锈钢现货的“失控”,本质是“期货杠杆+代理控盘”放大了情绪泡沫。当“出货”变成“赌运气”,“成交”沦为“摆设”,市场离理性回归就不远了。记住:潮水退去时,才知道谁在裸泳。

- 力源早评:不锈钢期货弱势震荡于14100,现货市场以价换量 2026-04-03

- 4月3日佛山不锈钢地区市场:期镍休市,不锈钢期货震荡,节前商家让利避险 2026-04-03

- 力源早评:不锈钢期货收绿,不锈钢市场整体呈现“被动跟涨、主动降价” 2026-04-02

- 4月2日佛山不锈钢地区市场:不锈钢期货普绿偏弱,节前成交清淡商家让利避险 2026-04-02

- 力源早评:期货震荡偏弱,不锈钢市场观望情绪浓厚 2026-04-01

- 4月1日佛山不锈钢地区市场:盘面平稳运行,市场心态谨慎 2026-04-01

- 4月1日佛山地区不锈钢热窄市场参考价 2026-04-01

- 力源早评:不锈钢期货延续区间震荡,整体呈现低价换量、高位僵持 2026-03-31

- 3月31日佛山不锈钢地区市场:不锈钢期货延续跌势现货承压,月末冲刺难掩成交 2026-03-31

- 3月31日佛山地区不锈钢热窄市场参考价 2026-03-31

扫一扫,关注力源资讯

扫一扫,关注力源资讯