形势多变!不锈钢价格反复“事出有因”

发布时间:2019-08-14 责任编辑:力源不锈钢网

踏入7月,镍价涨得比气温还快,至8月8日,伦镍飙升7%,当日LME最高涨幅达1600多美元,创下一年多来的最高收盘水平。但涨得快跌得也快,才刚过了一个周末,随着印尼镍矿提前禁矿有可能被证伪的消息传出,镍价又上演了一场“高台跳水”故事。

而中美贸易争端昨夜再曝出两则重磅内容,一是美国将原定下个月开始对中国部分产品的征收关税推迟至12月15日,二是中美双方约定两周后再次通话。受消息面有所提振,隔夜隔夜LME金属全线上涨,伦镍收于15750美元,涨幅0.32%。

目前来看,印尼提前禁矿的消息多空交织,仍未定论,中美经贸争端也反反复复,“故事”性的行情在延续。因此,伦镍保持区间震荡或不改。

而本周,不锈钢市场失去了镍价的重要支撑后,在不景气的市场环境下,价格下调是必然的。

首先,供需关系仍没得到明显改善,不锈钢产量仍在持续攀升。据调研,7月份中国不锈钢产量为253万吨,同比增长18.65%,环比增长3.71%。其中,300系产量为117万吨,200系96.8万吨,400系39万吨。估计8月不锈钢产量初值260.2万吨,其中300系120.5万吨,环比增2.99%;200系产量环增3.51%至100.2万吨;400系产量39.5万吨,环比增0.23%。

而需求也一直是个硬伤。前期无论市场如何炒作、造势,也没能折腾出多少成交,需求端始终保持着有单就下,无单就观望的态度,按需采购的原则让市场涨价时下游对价格的认可度本就不高。现今,价格回调,买涨不买跌心态下,成交跟不上更是不足为奇了。

另外,钢厂指导价也纷纷松动下调,且跌幅较大,失去原有的支撑。上周六太钢率先下调指导价,其中304冷轧指导价以每日一跌的态势报至15650元/吨,累积跌幅达550。本周开局,各大钢厂也陆续开出指导价,价格同样下行为主。具体看,周一午后,东特304跌300,青山304跌300、201跌100-150,福建甬金跌300;周二,宏旺加入跌价阵营,304跌300、201跌100;今天,东特304继续补跌100,张浦304跌200-300,联众LH跌100……

行情回顾

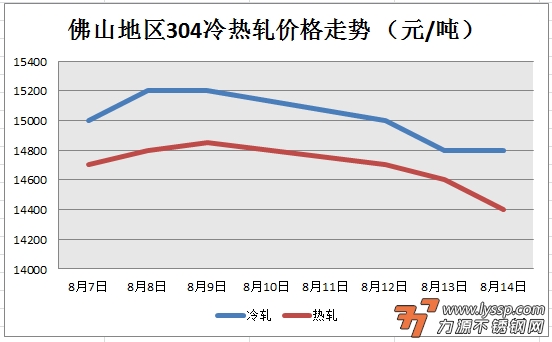

上周伦镍暴力拉涨,304市场报价也多趁势追涨,甚至出现封盘不报也不在少数。然后,好景不长,调涨过后成交受制,从上周六开始304市场价格就出现下调趋势,本周受镍价强势不再及钢厂盘价下行,市场明显进入下滑通道,三天下来,304冷热轧整体多有200-500跌幅。

截稿前,304冷轧国营资源主流报15600-15950元/吨,民营资源主流报14800-14900元/吨;304热轧民营资源主流报14400-14700元/吨。几经折腾后,市场略显疲惫,今日价格波动较小。

201方面则更显无奈。甭管304如何风风火火,因产地、品种间竞争激烈而需求不佳,201始终难有热度,市场报价及成交始终一直处于不温不火的状态,市场基本在50幅度上下调整。随着青山、宏旺等钢厂指导价下调,201市场报价更是没有了底气,多有优惠促销。

截稿前,201冷轧主流报7900-8000元/吨,201(J1)热窄主流报7700元/吨。

综上,光靠不锈钢实际供需,或不存在大幅度的价格波动。目前,不锈钢价格涨跌变化多受消息面刺激影响。一旦市场有了新消息出现,很容易就会出现“风吹草动”的行情,但这种行情的可持续性较差。因此,后期不锈钢市场将继续如何演绎,还得继续关注重大消息面变数和镍价动向。

- 力源早评:不锈钢市场情绪谨慎,短期或延续震荡寻底 2026-03-19

- 3月19日佛山不锈钢地区市场:期镍深绿压制不锈钢现货,商家以价换量博弈 2026-03-19

- 力源早评:期货翻绿压制市场情绪,商家操作趋于谨慎 2026-03-18

- 3月18日佛山不锈钢地区市场:不锈钢期货延续跌势,商家灵活调价难破成交僵局 2026-03-18

- 力源早评:伦镍涨165,不锈钢市场博弈中寻找平衡 2026-03-17

- 3月17日佛山不锈钢地区市场:不锈钢期货震荡,现货试探跟涨。 2026-03-17

- 力源早评:期货震荡下挫,不锈钢现货市场优惠促成交 2026-03-16

- 3月16日佛山不锈钢地区市场:盘面普绿叠加钢厂盘价普跌,市场跟跌到位 2026-03-16

- 力源早评:期货维持了涨势,不锈钢市场整体追高意愿谨慎 2026-03-13

- 3月13日佛山不锈钢地区市场:期货维持高位震荡,下游多按需采购 2026-03-13

- 力源早评:不锈钢市场情绪谨慎,短期或延续震荡寻底

- 3月19日佛山不锈钢地区市场:期镍深绿压制不锈钢现货,商家以价换量博弈

- 力源早评:镍低开小幅回调,不锈钢低开微幅回调(3-19)

- 力源早评:期货翻绿压制市场情绪,商家操作趋于谨慎

- 3月18日佛山不锈钢地区市场:不锈钢期货延续跌势,商家灵活调价难破成交僵局

- 力源早评:镍低开明显回调,不锈钢低开小幅回调(3-18)

- 力源早评:伦镍涨165,不锈钢市场博弈中寻找平衡

- 3月17日佛山不锈钢地区市场:不锈钢期货震荡,现货试探跟涨。

- 力源早评:镍高开温和反弹,不锈钢平开微涨企稳(3-17)

- 3月16日佛山不锈钢地区市场:盘面普绿叠加钢厂盘价普跌,市场跟跌到位

扫一扫,关注力源资讯

扫一扫,关注力源资讯