青山“解限”引爆恐慌!佛山不锈钢深陷“三重困局”

发布时间:2025-06-16 责任编辑:力源不锈钢网

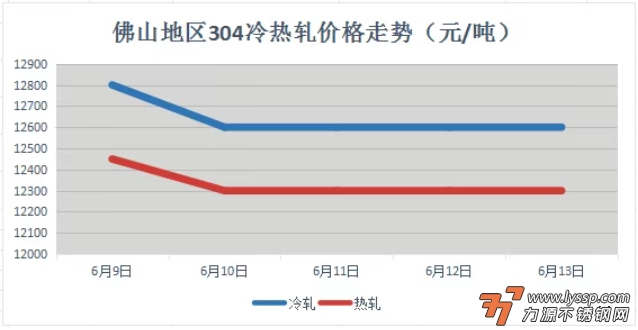

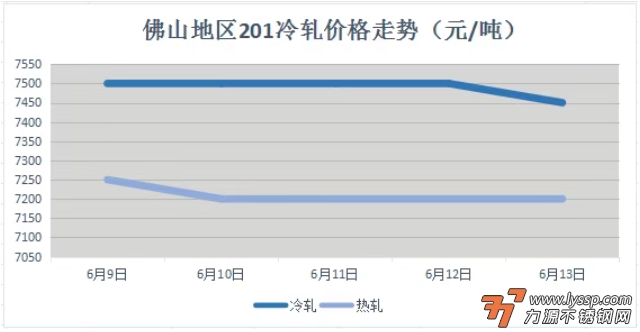

本周佛山不锈钢现货市场延续弱势,价格持续下行。304冷轧主流报价从周一12800元/吨跌至周五12600元/吨,热轧从12450元/吨降至12300元/吨;201J1冷轧从7500元/吨下滑至7450元/吨。原料端镍铁和电解镍价格走低,铬铁持稳。青山钢厂多次下调报价(累计降幅达250元/吨),引发市场恐慌,期货价格承压,成交清淡。库存压力高企,钢厂一度限价护盘,但梅雨淡季终端需求疲软,叠加中美经贸磋商未明、美联储降息预期推迟及中东局势紧张等宏观扰动,市场信心跌至冰点。行业洗牌加速,贸易商风险预警频现,价格磨底等待转机。

不锈钢市场一周综述

价格走势回顾

截稿前,

304冷轧国营资源主流报13500元/吨,

民营资源主流报12500-12700元/吨;

304热轧国营四尺资源主流报12300元/吨,

民营五尺资源主流报12300元/吨。

截稿前,

J1冷轧主流报7100-7450元/吨,

J2冷轧主流报6750元/吨;

J1热轧主流报7200元/吨,

J2热轧主流报6500元/吨。

宏观方面

01

近期宏观面剧震频发。美国特朗普政府突然将钢铁进口关税从25%提升至50%,于6月4日火速生效,令全球不锈钢贸易措手不及。美国市场依赖进口,部分年份进口渗透率超30%,这一政策将对依赖出口的不锈钢企业形成严峻压力。

印尼政策端亦不平静。继镍矿配额削减传闻后,近期再传镍铁税率拟从2%上浮至5%-7%,镍锑税率调高至4.5%-6.5%。虽政策落地尚存变数,但原料成本上涨预期已悄然升温,中长期成本支撑逻辑悄然强化。

原料端

02

原料端持续承压,削弱不锈钢成本基础。镍铁价格弱势运行:华南某钢厂最新高镍铁采购价940元/镍(到厂含税),钢厂采购谨慎,镍铁厂被迫让利出货。铬铁阴跌不止:需求冷清下铬铁成交价逐步下滑,内蒙高碳铬铁报价已降至7900元/50基吨。钼铁暂稳于24.8万元/60基吨,但下游接受度有限。原料整体弱势运行,使外购高镍铁生产304冷轧的现金成本降至13722元/吨以下,成本支撑力度明显弱化。

社会库存

03

库存高压成为当前市场核心矛盾。据SMM统计,截至6月12日,无锡与佛山社会库存总量达99.88万吨,周环比增1.58%,再度逼近百万吨大关。细分来看:

300系压力最大:无锡库存增至36.78万吨(↑2.45%),佛山增至22.44万吨(↑2%)。

200系弱势难改:佛山201J2宏旺现货价已探至6750元/吨的历史低位,但成交仍未见起色。

冷热轧分化明显:全国冷轧库存58.60万吨(同比↓13.46%),热轧库存48.66万吨(同比↑30.96%),终端行业冷轧需求持续萎靡。

青山放开价格管控引发连锁反应。6月10日宣布解除304限价后,代理连续两次下调热轧报价共200元/吨,冷轧跟跌100元/吨,市场悲观情绪弥漫。贸易商被迫降价抛货,形成“高库存-跌价-弱成交”的恶性循环。

后市展望

04

当前佛山不锈钢市场深陷“低需求、高产量、高库存”的三重困局:

1、供应收缩缓慢:6月排产336.23万吨,环比仅降2.91%,减产力度不足。

2、淡季需求难振:建筑工地受雨季影响开工下滑,家电领域虽有以旧换新政策支撑,但对不锈钢需求拉动有限。

3、资金压力凸显:贸易商库存周转时间拉长,部分中小商家资金链紧绷。

短期走势判断:成本支撑弱化叠加供需矛盾难解,不锈钢价格仍将维持震荡偏弱格局。贸易商需做好长期应对低价竞争、缓慢去库存的准备。若库存突破百万吨心理关口,不排除触发新一轮抛售潮。

突围关键点:本周青山代理在304冷轧短暂放开后再度恢复卷板限价,但市场信心仍未修复。对钢厂而言,唯有实质性加大减产力度;对贸易企业则需严控库存水位,以现金周转为核心,静待三季度传统旺季能否带来转机。

- 力源早评:不锈钢期货弱势震荡于14100,现货市场以价换量 2026-04-03

- 4月3日佛山不锈钢地区市场:期镍休市,不锈钢期货震荡,节前商家让利避险 2026-04-03

- 力源早评:不锈钢期货收绿,不锈钢市场整体呈现“被动跟涨、主动降价” 2026-04-02

- 4月2日佛山不锈钢地区市场:不锈钢期货普绿偏弱,节前成交清淡商家让利避险 2026-04-02

- 力源早评:期货震荡偏弱,不锈钢市场观望情绪浓厚 2026-04-01

- 4月1日佛山不锈钢地区市场:盘面平稳运行,市场心态谨慎 2026-04-01

- 4月1日佛山地区不锈钢热窄市场参考价 2026-04-01

- 力源早评:不锈钢期货延续区间震荡,整体呈现低价换量、高位僵持 2026-03-31

- 3月31日佛山不锈钢地区市场:不锈钢期货延续跌势现货承压,月末冲刺难掩成交 2026-03-31

- 3月31日佛山地区不锈钢热窄市场参考价 2026-03-31

扫一扫,关注力源资讯

扫一扫,关注力源资讯