期货冲高回落,旺季需求释放不足,不锈钢价格承压。

发布时间:2025-09-05 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1.美联储降息预期强化:美国8月ADP就业数据不及预期(新增5.4万人 vs 预期6.5万),叠加核心PCE通胀回落至2.6%,市场预计9月降息概率升至96.6%。宽松预期提振金属、贵金属及工业品价格,黄金突破3540美元/盎司,沪铜、沪铝等有色金属震荡偏强。

2.中国政策托底与旺季预期:国内基建投资同比增长7.3%,专项债发行创历史新高,叠加“金九银十”传统旺季启动,制造业PMI微升至49.4%,工业用钢需求预期改善。

3.印尼供应扰动与地缘风险:印尼镍矿罢工事件及几内亚矿山扰动持续,镍、铝等品种供应端存在不确定性,支撑价格短期反弹。

利空因素

1.美元阶段性反弹与政策不确定性:美国非农就业数据临近(预期新增7.5万人),市场避险情绪升温,美元指数反弹至98.2附近,压制以美元计价的商品价格。

2.需求疲软与库存压力:不锈钢、钢铁等品种终端需求不及预期,房地产新开工低迷,304冷轧成交价回落至12700元/吨,库存去化缓慢。

3.地缘局势缓和与关税风险:红海危机缓解降低原油运输成本,美国对欧盟加征关税加剧贸易摩擦,抑制工业品需求。

本周伦镍价变动

本周伦镍呈现“先扬后抑”走势,周初受印尼大规模劳工示威事件影响,市场对镍矿供应担忧升温,价格一度冲高至15500美元/吨附近。但随后事件影响逐步消退,叠加美联储降息预期降温、美元反弹等宏观压制,镍价震荡回落,截至周四收于15200美元/吨附近,周内累计跌幅约1.9%。库存方面,LME镍库存维持21万吨高位,供应过剩压力仍存。市场对印尼供应扰动敏感,但中长期过剩格局未改,短期或维持窄幅震荡。

不锈钢主力期货涨跌

不锈钢主力期货(2510合约)周初受镍价带动及旺季预期提振,一度突破13000元/吨关口,但随后沪镍跳水、需求跟进不足导致价格承压回落,周四收于12855元/吨,周内微跌0.4%。盘面波动加剧市场观望情绪,商家灵活调整报价,部分高位资松动回落。后期跌势延续但幅度收窄,收于12530元/吨(较昨夜盘跌150元),市场观望情绪加剧,现货跟跌让利出货现象普遍。

本周报价走势

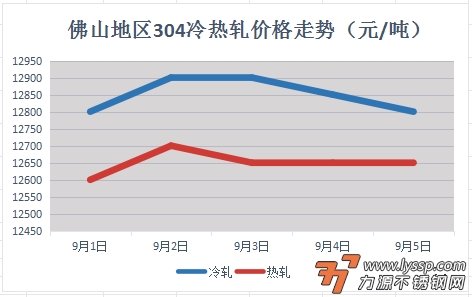

截稿前,

304冷轧国营资源主流报13700元/吨,

民营资源主流报12700-12900元/吨;

304热轧国营四尺资源主流报12650元/吨,

民营五尺资源主流报12650元/吨。

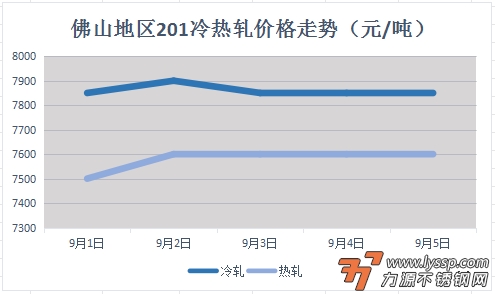

截稿前,

J1冷轧主流报7500-7850元/吨,

J2冷轧主流报7150/吨;

J1热轧主流报7600元/吨,

J2热轧主流报6900元/吨。

对于现货市场成交的影响

周初主动挺价,控量惜售,钢厂与代理联合挺价,青山等钢厂限制分货量,市场流通资源偏紧,商户以“限量接单”为主,部分规格加价50-100元/吨出货。贸易商囤货意愿增强,无锡市场304冷轧现货库存周环比下降1.38%,部分商户通过“期货锁单”锁定利润。

周中灵活调价,让利促成交,期货走弱后,商家出货压力骤增,现货报价下调频率加快,304热轧五尺毛边价格从12700元/吨降至12600元/吨,部分商户通过“点价锁单”模式加速去库。为规避风险,钢厂与代理博弈加剧,青山代理主动降价50元/吨抛货,导致现货贴水扩大至300元/吨(较期货)。

周后弱稳观望,等待信号,商户普遍采取“快进快出”策略,报价趋稳但暗降优惠增多,304冷轧成交价与钢厂指导价倒挂超200元/吨,部分商户转向“一单一议”模式。

- 力源早评:期货跌出新低,不锈钢市场成交仍以刚需为主 2025-09-05

- 9月5日佛山不锈钢地区市场:不锈钢期货深跌至12700关口,现货让价成交 2025-09-05

- 力源早评:镍价期货红绿互现,不锈钢市场稳中求涨 2025-09-04

- 9月4日佛山不锈钢地区市场:不锈钢期货延续跌势,现货跟跌成交缩量市场观望 2025-09-04

- 9月3日佛山不锈钢地区市场:不锈钢期货跳水回落,现货跟跌遇阻市场观望 2025-09-03

- 9月2日佛山不锈钢地区市场:金九第二日,不锈钢期货高位震荡,现货跟涨 2025-09-02

- 力源早评:伦镍涨105,不锈钢价格走势些许乏力 2025-09-01

- 库存微降,原料坚挺,佛山不锈钢市场韧性十足! 2025-09-01

- 9月1日佛山不锈钢地区市场:金九首日不锈钢期货红盘,提振现货跟涨。 2025-09-01

- 9月5日佛山不锈钢地区市场:不锈钢期货深跌至12700关口,现货让价成交

- 期货冲高回落,旺季需求释放不足,不锈钢价格承压。

- 力源早评:期货跌出新低,不锈钢市场成交仍以刚需为主

- 力源早评:夜盘不锈钢期货大跌眼光,现货坚守挺价,出货优惠。(9-5)

- 9月4日佛山不锈钢地区市场:不锈钢期货延续跌势,现货跟跌成交缩量市场观望

- 力源早评:期货整理为主,不锈钢现货维稳为主。(9-4)

- 力源早评:镍价期货红绿互现,不锈钢市场稳中求涨

- 9月3日佛山不锈钢地区市场:不锈钢期货跳水回落,现货跟跌遇阻市场观望

- 9月2日佛山不锈钢地区市场:金九第二日,不锈钢期货高位震荡,现货跟涨

- 力源早评:“金九”开了个好势头,不锈钢稳步小涨!(9-2)

扫一扫,关注力源资讯

扫一扫,关注力源资讯