金九收尾银十启幕,不锈钢市场从守价到进取!

发布时间:2025-10-10 责任编辑:力源不锈钢网

宏观因素的影响

利多因素

1、国内流动性超预期释放

央行节后首个工作日开展1.1万亿元逆回购操作,单日净投放规模创阶段新高,释放明确稳增长信号,市场资金面宽松带动风险资产偏好回升,不锈钢期货受益于宏观流动性支撑。

2、股市与大宗商品板块联动走强

国庆假期后A股大幅上涨,叠加伦镍、伦铜等外盘金属价格冲高,大宗商品板块整体情绪回暖,不锈钢作为工业金属交叉品种,跟随宏观情绪共振上行。

3、海外宏观风险阶段性缓和

美国9月非农就业数据低于预期,市场对美联储11月加息预期降温,美元指数小幅回落,减轻以美元计价的不锈钢上游原料(镍、铬)及成品的估值压力。

利空因素

1、前期乐观预期兑现,市场进入观望

国庆期间及节后初期的“政策宽松+板块联动”利好逐步被市场消化,宏观层面缺乏新的强驱动(如进一步降息、地产政策加码),资金做多热情边际减弱。

2、全球经济中长期衰退担忧仍存

欧洲经济数据持续疲软,新兴市场需求恢复缓慢,市场对不锈钢终端需求(如家电、基建)的长期韧性存疑,宏观中长期悲观预期限制期货上行高度。

本周伦镍价变动

节前:震荡收跌,情绪偏谨慎

9月最后一个交易日,伦镍日内震荡偏弱,尽管当日收跌,但从国庆假期期间(10月1日-7日)LME镍整体表现看,价格呈现“先扬后抑”小幅冲高回落态势,较节前收盘价实现微幅上涨,反映宏观层面乐观情绪对金属板块形成一定支撑,镍价在节前调整后获得短期修复动力。

本周:短期区间整理格局延续

本周伦镍整体波动幅度有限(15300-15485美元/吨),核心运行逻辑围绕“宏观情绪修复+产业消息扰动”展开,但未形成趋势性突破。向后看,印尼政策对供应的实际影响仍需时间验证,铜价等关联品种波动亦可能继续传导,而镍自身基本面(库存、需求)暂无显著矛盾。预计短期伦镍仍将维持1.52-1.56万美元/吨区间震荡,等待新的驱动信号指引方向。

不锈钢主力期货涨跌

节前收尾:日内波动后微涨,静待节后补库预期

9月最后一个交易日,不锈钢期货日内先抑后扬,最终收于12810元/吨。尽管日内曾短暂下跌100元左右,但尾盘收复部分失地,反映市场对节后需求存在谨慎乐观。同步信息显示,国庆假期期间伦镍小幅上涨,叠加市场对节后终端补库计划的预期,资金对不锈钢短期走势形成一定托底,预判节后价格大概率维稳。

本周:短期震荡偏强,上行需需求配合

本周不锈钢主力期货整体呈现“节前企稳、节后补库驱动小步上行”的格局,核心运行区间12800-12920元/吨。驱动因素主要来自两方面:其一,终端节后补库预期提供基础支撑;其二,镍价短期偏强联动提振市场情绪。但制约因素同样明显:北方成交受限、高价货源消化缓慢,叠加下游对高价接受度有限,“让利出货”行为限制价格进一步冲高。向后看,若终端补库持续性增强且镍价维持稳定,不锈钢或延续震荡偏强态势,但上行空间仍需观察实际需求落地情况;若补库节奏放缓或成交持续低迷,价格可能重回1.28万元/吨附近盘整。

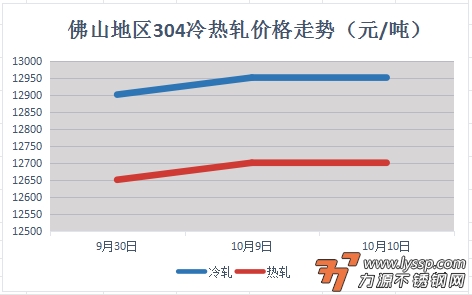

本周报价走势

截稿前,

304冷轧国营资源主流报13850元/吨,

民营资源主流报12700-13050元/吨;

304热轧国营四尺资源主流报12700元/吨,

民营五尺资源主流报12700元/吨。

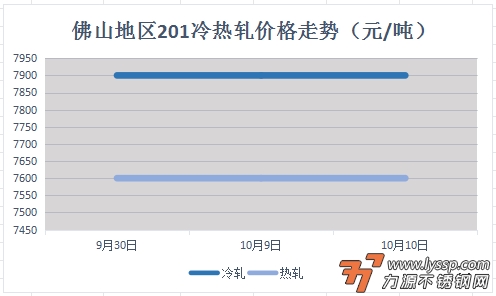

截稿前,

J1冷轧主流报7550-7800元/吨,

J2冷轧主流报7200元/吨;

J1热轧主流报7600元/吨,

J2热轧主流报6900元/吨。

对于现货市场成交的影响

节前:成交僵持,商家以稳待假

节前最后一个交易周,不锈钢现货市场陷入“涨难涨、降难降”的胶着状态。一方面,伦镍虽见涨但沪镍跌宕,期货盘面持续走弱,成本端支撑不稳;另一方面,下游需求受“金九”末期效应减弱及节前资金回笼压力影响,采购意愿低迷。

具体表现为:市场整体成交清淡,多数商家已进入“待假模式”,报价以稳为主,实际成交侧重商谈,缺乏批量订单支撑。基于节前拉涨预期落空,商家出货积极性偏中性:部分库存压力较大的贸易商选择“以价换量”,但幅度有限;库存健康的商家则坚守报价,等待节后需求回暖。市场整体处于“磨合对抗”阶段,等待方向指引。

节后:利好共振,成交火爆倒逼商家调涨

国庆假期结束后首个交易日,不锈钢现货市场迎来“节前蓄力、节后释放”的转折。期货盘面午间拉升带动情绪,叠加多重利好刺激,成交迅速回暖并转向火爆,商家出货节奏显著加快。

具体表现:在期货行情全面上行,市场询价氛围升温,尤其是窄带品种成交尤为活跃,部分贸易商反馈“询价电话不断,成交单量较节前翻倍”。受期货上涨、需求集中释放及多重利好推动,商家出货积极性大幅提高:前期观望的贸易商主动上调报价,库存较低的商家惜售情绪显现;部分节前让利的商家迅速收回优惠,甚至出现“惜售挺价”现象。市场情绪从节前的“悲观磨合”转向“乐观预期”,“连涨可期”的共识逐步形成。

- 力源早评:镍价期货小幅上扬,不锈钢现货价格涨50 2025-10-10

- 10月10日佛山不锈钢地区市场:不锈钢期货红绿交替,商家节后抢跑。 2025-10-10

- 力源早评:不锈钢市场延续节前疲软,现货交投清淡 2025-10-09

- 10月9日佛山不锈钢地区市场:不锈钢期货节后偏红,现货稳中趋弱,商家博弈月初。 2025-10-09

- 力源早评:伦镍期货翻涨,不锈钢市场释放谨慎情绪 2025-09-30

- 9月30日佛山不锈钢地区市场:不锈钢期货红绿交替,商家抢跑节前收官。 2025-09-30

- 力源早评:月底积极吆喝,不锈钢市场价格持平 2025-09-29

- 9月29日佛山不锈钢地区市场:不锈钢期货延续弱势,现货稳中趋弱。 2025-09-29

- 9月26日佛山不锈钢地区市场:不锈钢期货冲高回落,现货稳中松动,商家灵活出货。 2025-09-26

扫一扫,关注力源资讯

扫一扫,关注力源资讯