情绪修复主导温和反弹,不锈钢主力期货周度重心上移。

发布时间:2025-10-24 责任编辑:力源不锈钢网

宏观因素的影响

利多因素

1、中国经济数据向好提振工业金属需求预期

中国9月份规模以上工业增加值同比增长6.5%,显示工业生产活动改善。

经济数据回暖通常伴随工业金属需求增加,市场对金属消费前景的乐观情绪推动价格回升。

2、中国新五年规划推动乐观需求前景

中共二十届四中全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,市场预期新规划将聚焦基础设施建设、产业升级等领域。

政策层面的长期需求预期提振市场信心,投资者对金属的长期消费潜力持乐观态度,推动金属价格上涨。

利空因素

1、美国地区银行信贷风险与金融股下挫

美国两大地区银行曝出贷款欺诈,引发市场对风险和信贷质量的担忧,导致金融股暴跌。

金融市场情绪转为负面,基本金属作为风险资产受拖累,市场避险情绪升温,压制金属价格。

2、美元走强与需求低迷

美元走强使以美元计价的金属对非美货币持有者而言成本上升,抑制国际需求。

需求端持续低迷,直接减少金属的实际购买量,供需两端均承压,导致金属价格下跌。

本周伦镍价变动

本周伦镍呈现“先抑后扬、宽幅震荡”特征,整体围绕15000万美元/吨关口展开拉锯。全周来看,伦镍价格中枢较上周小幅下移,但波动幅度收窄,整体维持“低位区间震荡”主基调。

全周基本面主线围绕“纯镍供应过剩”与“库存高企”展开。全球纯镍产能释放叠加需求端“金九银十”旺季兑现不及预期,过剩压力持续施压价格,成为限制镍价上涨的核心利空。尽管基本面偏松,但镍价下方支撑较强:其一,矿端原料成本(如镍矿、硫酸镍)维持高位,压缩冶炼环节利润空间,限制价格深跌;其二,当前镍价已处于历史估值低位,进一步下行风险有限,资金做空动力减弱。

LME镍库存持续累积,加剧市场对过剩的担忧;但同时,潜在的供应干扰及宏观情绪修复又提供短期反弹动能,导致价格频繁摇摆。

不锈钢主力期货涨跌

本周不锈钢主力期货摆脱前期盘整格局,开启温和反弹行情,整体重心震荡上移。全周来看,主力合约从12670元/吨起步,最终站稳12800元/吨上方,周度累计涨幅约145元/吨(以24号最高价计),呈现“温和反弹、阶梯式上探”特征。

前期期货盘面持续低位盘整,12600元/吨附近存在一定支撑,叠加宏观情绪缓和,资金试探性入场推升价格。周内部分钢厂上调热轧指导价,成本端虽支撑减弱,但低估值状态下期货下行空间受限,空头获利了结推动反弹。尽管期价连续上涨,但现货市场成交持续低迷,持货商挺价但部分让利,现货端无法形成有效共振,限制期货反弹空间。

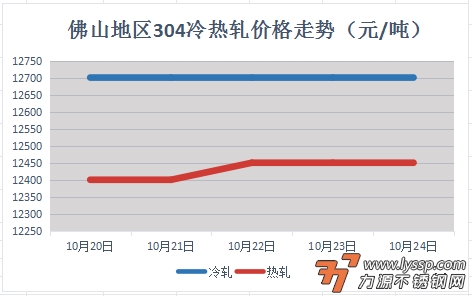

本周报价走势

截稿前,

304冷轧国营资源主流报13600元/吨,

民营资源主流报12600-12800元/吨;

304热轧国营四尺资源主流报12450元/吨,

民营五尺资源主流报12450元/吨。

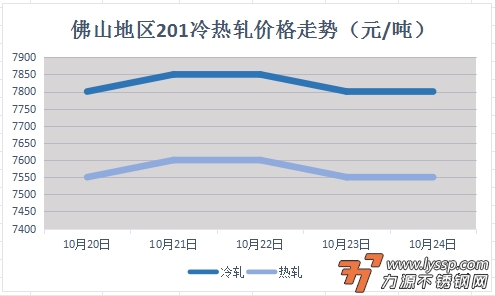

截稿前,

J1冷轧主流报7800元/吨,

J2冷轧主流报7100元/吨;

J1热轧主流报7550元/吨,

J2热轧主流报6850元/吨。

对于现货市场成交的影响

前期:以稳价观望为主,部分代理挺价但接受灵活成交。周初市场情绪化明显,商家不敢贸然调价,仅通过“稳价+局部让利”维持基本出货;周二期货反弹后,代理联合造势拉涨报价,试图提振市场信心,但因成交不佳,实际操作中仍留有议价空间。

中期:坚持“追高但不冒进”。尽管期货冲高支撑现货价格稳中见涨,但商家意识到需求疲软难改,故报价虽维持高位,却主动兼顾成交,避免因过度挺价导致客户流失。

后期:随期货波动快速调整。早盘期货走弱时,部分商家主动调低报价促成交;午后期货反弹又迅速回涨报价,体现“跌时想涨、涨时怕跌”的矛盾心态,出货行为更趋灵活以应对市场变化。

- 力源早评:镍价期货小幅反弹,不锈钢市场刚需出货为主 2026-03-12

- 3月12日佛山不锈钢地区市场:期货整体呈现反弹态势,商家多持挺价观望态度 2026-03-12

- 力源早评:期货开盘震荡回落,不锈钢市场部分调涨吆喝 2026-03-11

- 3月11日佛山不锈钢地区市场:不锈钢期货震荡反复,现货跟涨乏力。 2026-03-11

- 力源早评:地缘风险压制,不锈钢市场整体交投谨慎 2026-03-10

- 3月10日佛山不锈钢地区市场:不锈钢期货上演过山车行情,现货跟涨乏力 2026-03-10

- 3月10日佛山地区不锈钢热窄市场参考价 2026-03-10

- 力源早评:期货涨多跌少,不锈钢市场优惠促成交 2026-03-09

- 3月9日佛山不锈钢地区市场:期镍巨震拖累不锈钢现货,商家灵活套保。 2026-03-09

- 力源早评:镍价期货涨跌互现,不锈钢市场市场趋于理性 2026-03-06

扫一扫,关注力源资讯

扫一扫,关注力源资讯