期现双弱震荡,供需博弈加剧,不锈钢现货连跌趋稳。

发布时间:2025-11-07 责任编辑:力源不锈钢网

宏观因素的影响

利多因素

需求前景改善带来支撑:“需求前景改善带来支撑”,虽被股市下跌抵消,但该因素本身属于利好,反映市场对未来需求的乐观预期(如基建、新能源等领域潜在需求修复)。

利空因素

1.需求前景不明朗/担忧:需求端预期疲软直接压制金属价格,属于核心利空。

2. 美元走强:美元作为金属定价货币,走强会提升非美货币持有者的采购成本,削弱金属吸引力,属于持续性利空。

3. 中国制造业景气回落:“中国10月PMI为50.6,低于预期(前值51.2),制造业景气水平回落”,制造业是金属需求的核心领域,景气度下降意味着下游需求可能收缩,利空金属基本面。

4. 股市下跌打击市场情绪:股市下跌反映风险偏好下降,资金可能从商品市场流出,间接压制金属价格,属于情绪面利空。

本周伦镍价变动

周初:承压下行。周初伦镍延续弱势,3号收跌135美元至15115美元,4号再跌55美元至15060美元,主要受供应过剩及高库存压制,市场对需求端缺乏亮点形成一致预期,短期宏观情绪波动未能扭转基本面弱势。

周中:探底企稳。5日伦镍虽续跌45美元至周内低点15015美元,但跌幅显著收窄,显示下方成本支撑韧性显现,空头情绪有所收敛。

周末:小幅反弹。6日伦镍回升40美元至15055美元,7日早盘延续小涨,宏观短期支撑与印尼扰动等因素提供边际利好,推动价格向区间上沿试探。

不锈钢主力期货涨跌

本周不锈钢主力期货价格中枢较上周略有下探,运行区间集中在12515-12620元/吨,全周涨跌幅有限但趋势偏弱。

周初:承压下行,跌破关键支撑。周初受海外货源集中到港、钢厂取消价格管控等利空冲击,市场偏空情绪升温,期货主力连续两日微跌。3日主力收于12515元/吨,4日再跌5元至12565元/吨,盘中最低触及12500元/吨低位,创周内新低。

周中:需求疲软加剧,延续跌势。5日期货再度下行40元至12515元/吨,主因消费不及预期叠加持货商缺货现象缓解,市场“让利出货”氛围浓厚,期货价格随现货情绪同步走弱。

周末:情绪修复,小幅反弹。6日期货止跌回升20元至12560元/吨,7日维持涨跌互现,最终收于12615元/吨。原料端镍矿供应异动预期及空头获利离场,推动价格向区间上沿试探,但反弹力度有限。

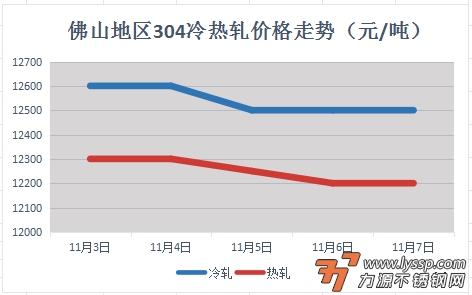

本周报价走势

截稿前,

304冷轧国营资源主流报13400元/吨,

民营资源主流报12400-12600元/吨;

304热轧国营四尺资源主流报12200元/吨,

民营五尺资源主流报12200元/吨。

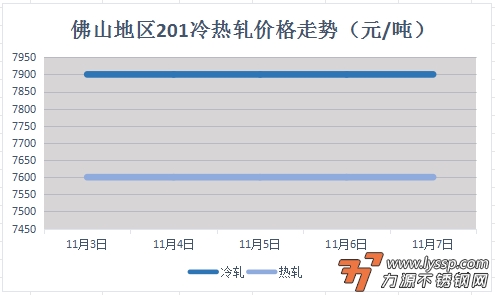

截稿前,

J1冷轧主流报7900元/吨,

J2冷轧主流报7100元/吨;

J1热轧主流报7600元/吨,

J2热轧主流报6900元/吨。

对于现货市场成交的影响

周初:恐慌性抛货,抢跌出货成主流。受青山取消价格管控及大盘下跌影响,代理及贸易商急于降库存,304冷热轧普遍跌100-200元接单,201、316L等品种跟跌明显。部分商家因担忧“跌价无底线”,选择“连滚带爬”式抛货,甚至出现同行“抢跌”现象,市场信心严重受挫。

周中:成本支撑弱化,被动跟随降价。原料端成本随价格下行同步压缩,商家利润空间收窄,但因下游采购始终未释放,仍被迫延续降价策略。部分商家坦言“跌到没脾气”,出货以“保流动性”为核心,不敢轻易挺价。

周末:情绪冷静,跌中趋稳试探。连续跌价后,市场空仓比例高企,商家“赌跌”心态显现——既担忧反弹后库存贬值,又期待期货/钢厂拉涨带动补库。部分商家暂停“无序降价”,转为“小幅调整、试探市场”,等待下游情绪反转或外部利好(如期货反弹、钢厂调涨)触发刚需入场,出货策略从“主动抛压”转向“被动博弈”。

- 力源早评:镍价期货小幅回弹,不锈钢市场交投一般 2025-11-07

- 11月7日佛山不锈钢地区市场:不锈钢期货绿盘承压现货松动,月初量价博弈加剧 2025-11-07

- 11月7日无锡地区不锈钢热轧市场参考价 2025-11-07

- 力源早评:镍价期货继续收绿,不锈钢市场跌声一片 2025-11-06

- 11月6日佛山不锈钢地区市场:期货震荡调整,现货市场商家抛货避险。 2025-11-06

- 力源早评:镍价期货持续走低,不锈钢市场看空情绪浓厚 2025-11-05

- 11月5日佛山不锈钢地区市场:不锈钢期货绿盘下探现货松动,月初量价博弈白热化 2025-11-05

- 11月5日佛山地区不锈钢热窄市场参考价 2025-11-05

- 力源早评:期货开盘上行,不锈钢现货延续跌势 2025-11-04

扫一扫,关注力源资讯

扫一扫,关注力源资讯