库存结构优化,成本硬约束下不锈钢价格易涨难跌

发布时间:2026-03-27 责任编辑:力源不锈钢网

这周市场走得挺有意思——外头闹腾,里头稳当。印尼镍矿收紧、油价走高,这些宏观面上的扰动看着挺唬人,但传导到我们佛山市场,反而把成本这根底给夯实了。截至3月26日,304冷轧报价稳稳当当站在成本线附近,成交价还往上挪了挪。最直观的信号是废料:316废不锈钢冲到19600元/吨,一吨涨了200块。钢厂那边算下来,做304冷轧已经没啥利润了,想跌也跌不动。

一句话总结:成本这根“硬底”焊死了,钢价跌不动了。现在就看下游需求啥时候真正放量。具体数据往下聊,分四个维度给掰扯清楚。

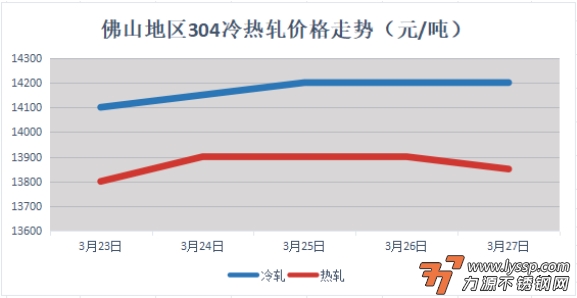

本周价格走势回顾

截稿前,

304冷轧国营资源主流报15050元/吨,

民营资源主流报13950-14300元/吨;

304热轧国营四尺资源主流报13850元/吨,

民营五尺资源主流报13850元/吨。

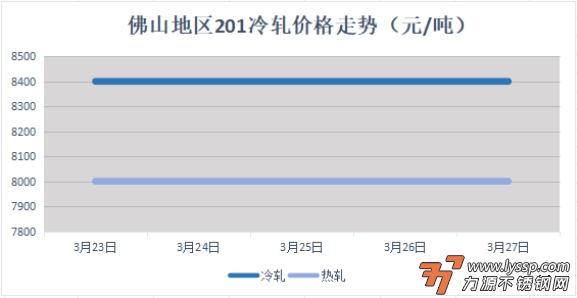

截稿前,

J1冷轧主流报8350-8400元/吨,

J2冷轧主流报7500元/吨;

J1热轧主流报8000元/吨,

J2热轧主流报7100元/吨。

01

宏观资讯:外部扰动与国内稳增长并存

宏观层面多空交织。国际方面,中东地缘局势推升原油价格,叠加印尼镍矿出口配额收紧,对国内原料到港成本形成直接传导。国内方面,稳增长政策持续发力,大规模设备更新与城市更新行动稳步推进,制造业需求预期有所修复。总体看,外部成本压力与内部需求复苏形成对冲,宏观环境对钢价的影响趋于中性偏多。

02

原料端:镍铬双强共振,成本底部夯实

原料端本周延续强势表现,为不锈钢价格构筑了坚实的成本支撑。截至3月26日,佛山地区316废不锈钢现货报价已升至19600元/吨,单日上涨200元/吨,本周累计涨幅逾1%。高镍铁及铬铁价格同步维持高位。据行业数据模型测算,当前外购高镍铁工艺冶炼304冷轧的利润水平已处于盈亏平衡线下方,钢厂挺价意愿较强。在原料端未出现明显松动前,成材价格下行空间有限。

03

社会库存:总量微增,结构分化

库存方面,截至3月26日,佛山市场不锈钢新口径库存总量约为39.09万吨,周环比小幅上升2.71%。从结构上看,增量主要来自200系热轧(周环比增22.65%),而市场关注度较高的200系冷轧库存周环比下降2.97%,300系冷轧资源亦未出现明显累积。这一结构分化表明,终端需求仍在有序释放,但市场囤货意愿尚未全面激活,整体库存压力可控。

04

后市展望:成本主导,关注回调机会

展望下周及即将到来的4月,市场运行逻辑仍将围绕成本与需求展开。

其一,成本端刚性支撑明确。印尼镍矿偏紧格局短期难以缓解,原料价格易涨难跌,钢价底部已较为夯实。

其二,市场情绪有所修复。本周期货盘面走强带动现货成交阶段性放量,下游刚需采购节奏有所加快,显示前期积压的需求正在逐步释放。

其三,操作策略上,当前市场处于“上有顶、下有底”的区间博弈阶段。考虑到成本支撑较强,价格深跌概率不大,建议投资者可关注市场回调带来的低吸机会,合理优化库存结构。

总体来看,不锈钢市场最悲观的阶段正在过去。成本端托底效应显著,叠加国内稳增长政策逐步落地,后续市场信心有望进一步修复。建议各位保持理性心态,把握结构性机会。

- 力源早评:宏观情绪反复,市场观望心态较浓 2026-03-27

- 3月27日佛山不锈钢地区市场:不锈钢期货僵持,现货市场延续挺价政策。 2026-03-27

- 力源早评:宏观情绪回暖,不锈钢市场追高意愿不足 2026-03-26

- 3月26日佛山不锈钢地区市场:不锈钢期货高位震荡,现货挺价。 2026-03-26

- 力源早评:不锈钢期货冲高回落,市场追高谨慎,上涨乏力 2026-03-25

- 3月25日佛山不锈钢地区市场:不锈钢期货高位僵持,现货挺价。 2026-03-25

- 力源早评:期货整体表现谨慎,现货市场上涨持续性不足 2026-03-24

- 3月24日佛山不锈钢地区市场:不锈钢期货创新高现货跟涨,量价背离暗藏回调风险 2026-03-24

- 力源早评:金属市场整体承压,不锈钢市场观望情绪增加 2026-03-23

扫一扫,关注力源资讯

扫一扫,关注力源资讯