多空拉锯下成交三阶段演变,不锈钢商家出货“挺价与灵活”并存待契机

发布时间:2026-04-10 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1.美国可能降低金属衍生品关税:新政策若降低关税,将直接减轻相关企业的成本压力,有利于贸易和下游产业。

2.美伊同意临时停火:地缘政治紧张局势短期缓和,降低了市场对能源供应中断和全球经济受冲击的担忧,提振了市场风险偏好,使金属价格普遍收高。

利空因素

1.印尼大幅增加镍矿开采配额:镍矿石供应预期显著增加,在需求未同步增长的情况下,可能对镍价及相关市场构成压力。

2.市场对停火可持续性存疑:对地缘政治风险再起的担忧,叠加对全球经济增长和金属需求的悲观预期,导致市场情绪转向谨慎,金属价格承压收跌。

本周伦镍价变动

本周伦敦金属交易所(LME)镍价呈现“先抑后扬、震荡上行”的总体态势,日内波动特征显著,收盘价重心较周初略有抬升。周初震荡下行后,周二强势反弹成为周内转折点,随后两日在高位区间整理并再度转强,收盘价从17025美元/吨逐步回升至17215美元/吨,10号开盘后进一步冲高,重心较周初明显上移。

伦镍盘中波动剧烈,如8号“午后最高涨幅近400美元”、9号“盘中下跌超百美元”,反映市场对短期消息或情绪的敏感反应;10号“开盘转势上涨”则凸显多头主动入场意愿。尽管周三出现小幅回调,但未跌破周二反弹起点,且周四开盘延续涨势,表明短期下方支撑较强,本周整体呈现“调整后反弹、高位整固再走强”的偏多格局。

不锈钢主力期货涨跌

本周不锈钢主力期货呈现“微跌开局、连续反弹、重心稳步上移”的偏强运行格局,日内涨幅逐步扩大,收盘价与盘中高点均创周内新高。周初微跌仅为短期调整,随后三日开启连续反弹,收盘价从14150元/吨阶梯式升至14445元/吨,10号开盘后进一步冲高至14500元/吨,重心较周初抬升超350元/吨,呈现“V型”反转后的加速上行态势。

不锈钢期货在本周反弹过程中涨幅逐步扩大,8号“最高涨100来元”、9号“最高涨100多元”,10号开盘即涨160元,显示多头主导市场的决心;盘中高点不断刷新,突破关键阻力位的意愿强烈。趋势信号:连续三日收涨,且未出现明显回调,表明短期下方支撑有效,市场看涨情绪浓厚,本周整体形成“低位企稳—反弹启动—加速上行”的偏强格局。

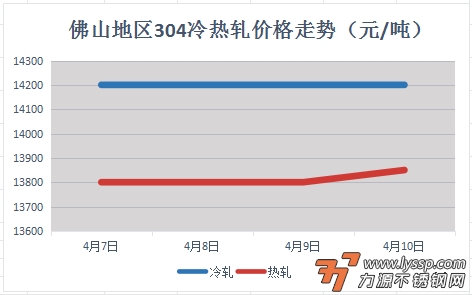

本周报价走势

截稿前,

304冷轧国营资源主流报15050元/吨,

民营资源主流报14000-14300元/吨;

304热轧国营四尺资源主流报13850/吨,

民营五尺资源主流报13850元/吨。

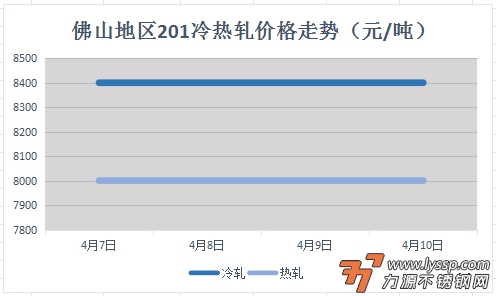

截稿前,

J1冷轧主流报8300元/吨,

J2冷轧主流报7500元/吨;

J1热轧主流报8000元/吨,

J2热轧主流报7100元/吨。

对于现货市场成交的影响

本周成交表现随宏观情绪与盘面波动呈现“先冷、中暖、后滞”的三阶段特征,买方“贪便宜、等涨势”的心态贯穿始终,刚需托底但投机需求不足。

前期:复工首日冷淡开局,买方观望情绪主导

节后复工初期,尽管镍价期货早间红盘,但午后力不从心,市场缺乏明确利好驱动。买方“只要没有连涨预期,成交就相对冷淡”,且“价格低了更想低”,刚需虽存但压价采购意愿强烈,整体成交氛围低迷,仅依赖刚性补库维持基本走量。

中期:地缘缓和+期货上涨带动短暂回暖,局部成交乐观

中东停火消息缓解地缘风险,镍价期货全线上涨,带动市场情绪修复。早间部分材料仍延续优惠接单,但随后受盘面提振,市场普遍小幅报涨,局部成交比较乐观;不过“利好与利空交织”下,整体成交未全面放量,仍以试探性采购为主。

后期:地缘反复+期货回吐,成交再度承压,多空拉锯僵持

中东局势逆转(霍尔木兹海峡关闭)引发市场不确定性,不锈钢期货开盘回吐,买方情绪重回谨慎。尽管成本倒挂支撑价格底部,但“需求不振”与“未见实际拉涨预期”的矛盾加剧,成交陷入“涨跌两难”的僵持状态,仅靠刚需零星补库维持,投机性成交几乎停滞。

- 力源早评:期货红盘但走势不稳,不锈钢现货成交以价换量 2026-04-10

- 4月10日佛山不锈钢地区市场:期镍震荡不锈钢期货领涨,现货区域分化跟涨 2026-04-10

- 4月10日佛山地区不锈钢热窄市场参考价 2026-04-10

- 力源早评:期货震荡收红,不锈钢现货优惠促成交 2026-04-09

- 4月9日佛山不锈钢地区市场:不锈钢期货受美伊变数扰动高位震荡,现货成交僵持 2026-04-09

- 力源早评:期货冲高回落收绿,现货跟涨后降价换量 2026-04-08

- 4月8日佛山不锈钢地区市场:不锈钢期货因地缘消息红绿交替,现货持稳成交清淡 2026-04-08

- 4月8日佛山地区不锈钢热窄市场参考价 2026-04-08

- 力源早评:不锈钢市场继续挺价,灵活接单议价成交 2026-04-07

扫一扫,关注力源资讯

扫一扫,关注力源资讯