挺价底气十足!印尼供给收紧叠加盘面翻红,不锈钢全系开启“修复性”上涨通道

发布时间:2026-04-24 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1.印尼“供给侧”改革发力,全球镍市供需瞬间反转。

2.核心矿山停产,现货紧缺预期飙升。

3.定价公式重构,彻底推高生产成本(成本通胀)。

4.产业链中下游的“囤货焦虑”。

利空因素

1.地缘政治的“过山车”式扰动(美伊局势)。

2.美元走强带来的“跷跷板”效应。

3.期货市场扩围带来的短期资金分流。

本周伦镍价变动

本周伦镍市场走出了一波独立于基本金属的强势单边行情。在宏观面(美伊局势、美元走强)频繁扰动、多数金属承压的背景下,伦镍凭借印尼供给侧的极度紧缩,成功实现“五连阳”。价格从周一开盘的约18,235美元/吨一路攀升至周五早盘的18,835美元/吨,全周累计上涨超600美元,涨幅约3.3%,展现了极强的抗跌性和上行爆发力。

尽管本周出现了美伊停火协议岌岌可危、美元走强等典型的利空消息,导致铜、铝等金属普跌,但这些宏观利空对镍几乎“免疫”。这表明当前市场的主导逻辑已从“宏观经济周期”完全转向了“产业微观供需”。

不锈钢主力期货涨跌

本周不锈钢期货走出了先抑后扬、震荡上行的修复行情。在经历了周初的短暂探底后,受镍价暴涨带来的成本支撑以及市场情绪回暖推动,不锈钢主力合约成功守住14,800元/吨的关键心理防线,并在周五发起强势反攻,全周累计上涨305元/吨,彻底摆脱了前期的阴跌泥潭。

周初不锈钢期货一度贴水现货,随着镍价确立涨势,期货端的“低估”吸引了资金入场做多。尤其是在周五,单日近300元的涨幅显示出空头止损离场和多头增仓进场的激烈博弈。只要伦镍维持高位(18,500美元以上),不锈钢的成本支撑逻辑就将延续。下周有望冲击15,500元/吨的前期平台压力位。本周是不锈钢从“被动跟跌”转向“主动跟涨”的转折周。在印尼镍矿收紧的大背景下,成本已成为钢价最坚实的盾牌。

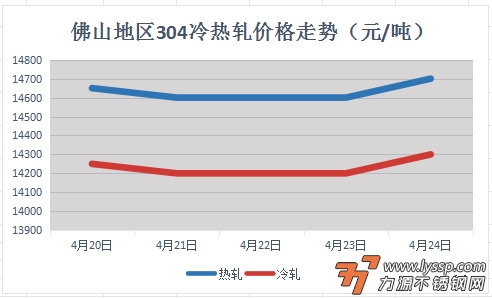

本周报价走势

截稿前,

304冷轧国营资源主流报15500元/吨,

民营资源主流报14500-14800元/吨;

304热轧国营四尺资源主流报14300元/吨,

民营五尺资源主流报14300元/吨。

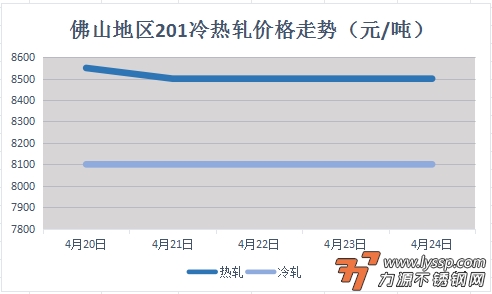

截稿前,

J1冷轧主流报8500元/吨,

J2冷轧主流报7600元/吨;

J1热轧主流报8100元/吨,

J2热轧主流报7200元/吨。

对于现货市场成交的影响

如果说盘面是在走钢丝,那本周的现货市场简直就是在“刀尖上舔血”。高企的原材料成本逼得钢厂铁腕挺价,但疲软的终端需求却让下游客户频频“砍价”。买卖双方的心理博弈被演绎到了极致:

周初:挺价遇冷,高位被迫“松口”

尽管有钢厂巨头碰头释放涨价信号,代理也试图高开分货,但下游并不买账。“高位让利”、“特价优惠”成为了这两天的代名词。商家发现,死扛价格根本出不掉货,只能一边骂娘一边默默给老客户申请优惠。

周中:低位抢筹,僵持中试探“回血”

到了周三周四,随着盘面企稳,现货报价也进入了“上有顶下有底”的垃圾时间。商家出货变得极具灵活性——“有单就上移,遇阻就让利”。只要能成交,价格好商量;一旦低位有了订单,马上收回优惠观望。

周末:顺势追高,借势“清库”

周五期货大盘的暴走,给了现货商绝佳的出货良机。趁着这波高涨氛围,市场主流资源迅速跟涨。但聪明的商家并没有被冲昏头脑,而是采取了“小涨快跑”的策略,借势逼出下游的节前备货需求。

- 力源早评:伦镍连破关口狂飙,不锈钢站上万五引爆涨势 2026-04-24

- 4月24日佛山不锈钢地区市场:期镍领涨不锈期货强势破局,现货普涨百元商家挺价惜售 2026-04-24

- 力源早评:期货冲高回落拖累现货,反弹尝试夭折,市场重回低价促成交状态 2026-04-23

- 4月23日佛山不锈钢地区市场:不锈期货失守14800关口,现货随盘摇摆月底挺价 2026-04-23

- 力源早评:期货跳水拖累现货由涨转跌,304冷轧杀价至14300基促成交 2026-04-22

- 4月22日佛山不锈钢地区市场:期镍反弹难救场,不锈期货僵持。现货拼低换量 2026-04-22

- 力源早评:期货飘绿施压,青山盘价“明涨实跌”引发现货踩踏 2026-04-21

- 4月21日佛山不锈钢地区市场:不锈钢期货高位承压,现货挺价失效商家暗降抢跑 2026-04-21

- 力源早评::伦镍破位重挫,不锈钢抗跌盘整,市场情绪转冷(4-20) 2026-04-20

- 4月24日佛山不锈钢地区市场:期镍领涨不锈期货强势破局,现货普涨百元商家挺价惜售

- 力源早评:伦镍连破关口狂飙,不锈钢站上万五引爆涨势

- 力源早评:伦镍势如破竹连破关口,不锈钢气贯长虹站上万五(4-24)

- 挺价底气十足!印尼供给收紧叠加盘面翻红,不锈钢全系开启“修复性”上涨通道

- 力源早评:伦镍暴力逼空引爆全场,不锈钢蓄势围攻万五大关(4-23)

- 力源早评:期货冲高回落拖累现货,反弹尝试夭折,市场重回低价促成交状态

- 4月23日佛山不锈钢地区市场:不锈期货失守14800关口,现货随盘摇摆月底挺价

- 力源早评:期货跳水拖累现货由涨转跌,304冷轧杀价至14300基促成交

- 力源早评:伦镍窄幅休整微跌,不锈钢死守14800抵抗僵持(4-22)

- 4月22日佛山不锈钢地区市场:期镍反弹难救场,不锈期货僵持。现货拼低换量

扫一扫,关注力源资讯

扫一扫,关注力源资讯