不锈钢期货四连阳后小幅回调,佛山现货跟涨趋势不变

发布时间:2026-06-18 责任编辑:力源不锈钢网

各位老铁,本周佛山不锈钢市场可谓“先抑后扬”,整体氛围较前期明显回暖。笔者梳理了宏观、原料、库存三大维度,给大家带来最新解读。

本周价格走势回顾

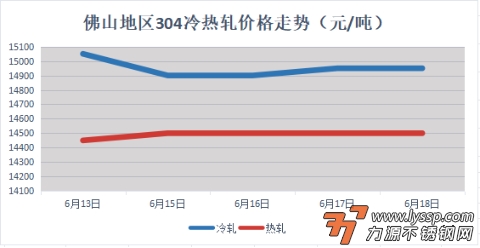

截稿前,

304冷轧国营资源主流报15700元/吨,

民营资源主流报14700-15150元/吨;

304热轧国营四尺资源主流报14500元/吨,

民营五尺资源主流报14500元/吨。

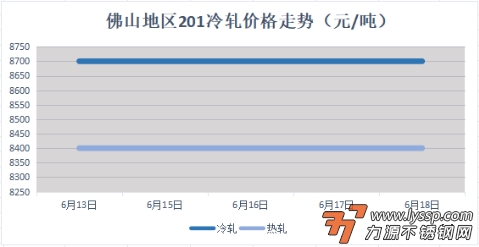

截稿前,

J1冷轧主流报8600-8700元/吨,

J2冷轧主流报7800元/吨;

J1热轧主流报8400元/吨,

J2热轧主流报7500元/吨。

01

宏观层面,暖风频吹提振信心

本周最重磅的消息莫过于美国和伊朗已远程签署旨在结束战争并开放霍尔木兹海峡的谅解备忘录,协议现已生效。地缘局势缓和直接点燃了工业品做多热情。期货盘面表现亮眼,不锈钢主力合约连续多日拉涨,6月16日更是以3.08%的涨幅领涨国内商品市场,日线实现“四连阳”。虽然昨日夜盘SS主连小幅回落0.43%收于15095元,但整体仍维持在15000元关口上方震荡,技术形态保持完好。外围市场方面,隔夜伦敦基本金属集体上涨,伦镍上涨130美元至18085美元/吨,宏观情绪对不锈钢的提振效应仍在延续。

02

原料端成本支撑依然坚实

镍铁市场持稳运行,主流报价在1160-1180元/镍。印尼方面进一步加强下半年配额修补概念,产业链底部支撑较为稳固。值得关注的是,印尼某高镍生铁产线6月份转产为冰镍,预计影响高镍生铁月产量约2600金属吨,使得印尼镍铁供应继续收紧。镍矿端,菲律宾棉南老岛南部区域发生强震,虽整体对全球供给总量影响有限,但短期供给扰动预期仍存。成本端支撑没有松动,钢厂挺价底气仍在。

03

社会库存方面,去库信号积极

截至6月11日,佛山市场不锈钢28口径库存总量360640吨,周环比下降1.02%,继续维持去库态势。其中冷轧不锈钢库存总量270830吨,周环比减少2.54%。分系别看,200系库存周环比降1.78%,300系库存降0.31%。全国主流市场89仓库口径社会总库存112.60万吨,周环比下降0.59%,结束了此前连续两周的累库态势。去库虽然在一定程度上是贸易商“以价换量”的结果,但库存下降本身对市场心态就是积极的信号,供需正在往好的方向修复。

04

展望下周,笔者持谨慎乐观态度

当前不锈钢期货在15000元关口附近震荡整固,节前多空双方博弈加剧,部分资金获利平仓、避险情绪有所升温。但宏观地缘利好、成本端支撑以及库存持续去化三大因素共振,为价格提供了坚实底部。现货方面,佛山市场304冷轧民营毛基主流价格在14750-15200元/吨区间,青山系304冷热轧维持平盘分货,钢厂挺价意愿明确。下周临近端午假期,市场或有小幅备货需求释放。整体来看,短期价格震荡偏强运行的概率较大,老铁们可以保持乐观心态,把握节前机会。

- 力源早评:代理坚挺贸易让利,304冷轧高位成交乏力 2026-06-18

- 力源早评:伦镍回落削弱成本支撑,不锈钢期货同步回调现货开盘走弱(6-18) 2026-06-18

- 6月18日佛山不锈钢地区市场:节前收官不锈期货回落,商家让利冲单市场静待节后行情 2026-06-18

- 力源早评:镍价期货续涨,不锈钢现货稳健前行 2026-06-17

- 6月17日佛山不锈钢地区市场:盘面高位修整变数尚存,不锈钢市场买卖博弈成交遇阻 2026-06-17

- 6月17日佛山地区不锈钢热窄市场参考价 2026-06-17

- 力源早评:期货追高,不锈钢现货量价齐升 2026-06-16

- 6月16日佛山不锈钢地区市场:镍价宽幅震荡不锈站稳,现货持续抬价成交僵持 2026-06-16

- 力源早评:现货冲高回落,304冷轧14500基成交放量 2026-06-15

- 力源早评:伦镍回落削弱成本支撑,不锈钢期货同步回调现货开盘走弱(6-18)

- 力源早评:代理坚挺贸易让利,304冷轧高位成交乏力

- 6月18日佛山不锈钢地区市场:节前收官不锈期货回落,商家让利冲单市场静待节后行情

- 不锈钢期货四连阳后小幅回调,佛山现货跟涨趋势不变

- 6月17日佛山不锈钢地区市场:盘面高位修整变数尚存,不锈钢市场买卖博弈成交遇阻

- 6月17日佛山、无锡地区不锈钢304热轧市场参考价

- 6月17日佛山、无锡地区不锈钢304冷轧市场参考价

- 6月17日无锡地区不锈钢热轧市场参考价

- 力源早评:镍价期货续涨,不锈钢现货稳健前行

- 力源早评:伦镍连涨修复成本支撑,不锈钢期货大涨,现货大幅高开(6-17)

扫一扫,关注力源资讯

扫一扫,关注力源资讯