原料镍铁成本支撑,不锈钢“银十”却不及预期

发布时间:2024-10-19 责任编辑:力源不锈钢网

原料价格表现强势但“银十”不及预期......

在早前宏观利好的带动下,镍铁厂成本支撑有力,供方报价多上涨至1030元/镍(到厂含税)附近。节后随着华南钢厂镍铁采购价格攀升,市场主流成交已经拉涨至1050元/镍(到厂含税),镍铁价格偏强运行。

然而,随着国务院新闻办公室新闻发布会的适时召开,住房和城乡建设部开始详细介绍一系列旨在促进房地产市场健康发展的政策措施。这一系列的政策导向,迅速引发了房地产及其相关行业的积极响应,市场价格因此开始呈现缓慢上扬的态势,成交价格也逐步攀升。

就在市场对此抱有乐观预期之际,住房和城乡建设部公布了一项具体措施——计划通过货币化安置房的方式,新增实施100万套城中村改造和危旧房改造项目。这一数字相较于过去几年(2015年至2019年)每年实际开工的600万套以上的规模,显然存在较大差距,从而极大地降低了市场的原有预期。受此影响,商品市场和房地产指数均遭遇了严重的冲击。

镍铁价格的上涨无疑给钢厂带来更大的成本压力,节前的宏观好消息发酵到此时已经不足以支撑不锈钢现货市场的“无脑跟涨”,现货市场价格进入短暂回调......

不锈钢市场一周综述

价格走势回顾

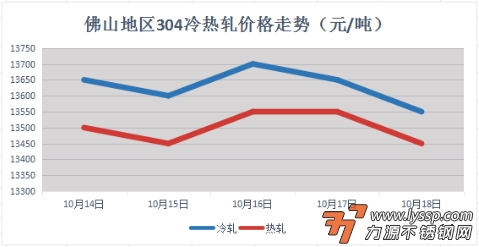

截稿前,

304冷轧国营资源主流报14550元/吨,

民营资源主流报13450-13750元/吨;

304热轧国营四尺资源主流报13450元/吨,

民营五尺资源主流报13500元/吨。

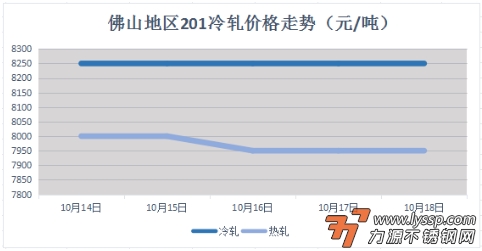

截稿前,

J1冷轧主流报8000-8250元/吨,

J2冷轧主流报7550元/吨;

J1热轧主流报7950元/吨,

J2热轧主流报7250元/吨。

市场基本情况

本周镍及不锈钢期盘绿油油一片。截止周五,SS主力合约跌180至13775元/吨;沪镍主力合约跌2950至128750元/吨。现货市场方面,304宏旺冷轧周内跌100元/吨;304德龙热轧跌50元/吨;201宏旺冷轧持平;201青山热轧跌50元/吨。

行情预判

本周不锈钢行情先扬后抑,期盘冲高后震荡回调,现货市场步调一致,周初市场情绪高涨,后回归理性,报价逐步回落。虽然行情回暖后拿货节奏加快,但本周社库还是出现垒库,库存压力升温。原料端,下游回暖高镍铁成交价上提,高碳铬铁弱稳运行,不锈钢成本较前期小幅提升,低生产成本钢厂处在利润边际。

在利润空间已经受到严重挤压的情况下,钢铁企业对于过高的镍铁价格显得难以承受。这一局面无疑加剧了市场的担忧情绪,使得未来的市场走势充满了更多的不确定性和挑战。预计短期不锈钢仍震荡整理为主。

- 力源早评:不锈钢期货延续区间震荡,整体呈现低价换量、高位僵持 2026-03-31

- 3月31日佛山不锈钢地区市场:不锈钢期货延续跌势现货承压,月末冲刺难掩成交 2026-03-31

- 3月31日佛山地区不锈钢热窄市场参考价 2026-03-31

- 力源早评:不锈钢期货来回拉锯,现货承压、成交清淡 2026-03-30

- 3月30日佛山不锈钢地区市场:期镍震荡现货跟涨乏力,高位僵持暗藏回调压力 2026-03-30

- 3月30日佛山地区不锈钢热窄市场参考价 2026-03-30

- 力源早评:宏观情绪反复,市场观望心态较浓 2026-03-27

- 3月27日佛山不锈钢地区市场:不锈钢期货僵持,现货市场延续挺价政策。 2026-03-27

- 库存结构优化,成本硬约束下不锈钢价格易涨难跌 2026-03-27

- 力源早评:宏观情绪回暖,不锈钢市场追高意愿不足 2026-03-26

扫一扫,关注力源资讯

扫一扫,关注力源资讯