304跌回12500元!政策博弈下5月不锈钢或迎低位拉锯战!

发布时间:2025-04-30 责任编辑:力源不锈钢网

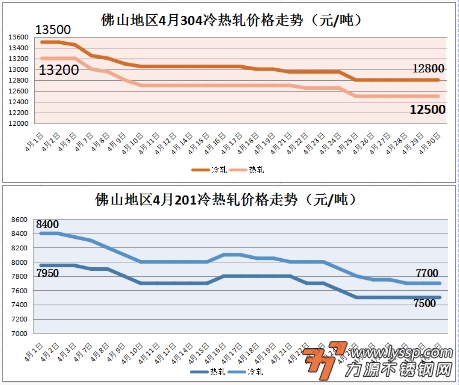

4月佛山地区304冷热轧齐跌700元/吨;201冷轧跌700元/吨、热轧跌450元/吨。近期不锈钢市场受多重因素扰动,呈现“宏观博弈加剧、现货承压运行”格局。外围层面,美国对华关税政策分阶调整预期、美联储降息时点争议及国内“两新”政策加码交织,市场对贸易摩擦及流动性宽松的博弈升温。

上周五青山突降304冷热轧期货价200元/吨,德龙同步跟跌150元/吨,304冷轧现货主流价下探至12800元/吨附近,周内累计跌幅超2%,仓单资源低价抛压加剧冷轧弱势。316L因青山封盘挺价表现相对坚挺,但需求跟进乏力。市场心态谨慎,节前补库效应未显,商家多降价换量但成交清淡,201系受转产压力同步阴跌。期货端受交割月规则调整影响大幅减仓反弹,但夜盘异动反映资金博弈剧烈。当前原料与成品倒挂加剧,部分商户存挺价意愿,但需求疲软压制反弹动能。节后需关注宏观政策落地及钢厂复产节奏,短期或维持低位震荡格局。

不锈钢市场一周综述

价格走势回顾

截稿前,

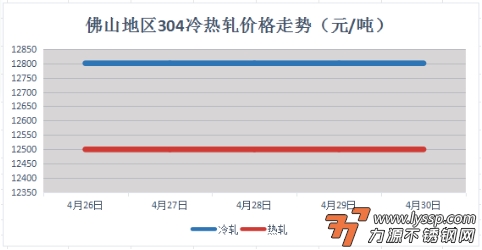

304冷轧国营资源主流报13700元/吨,

民营资源主流报12650-12900元/吨;

304热轧国营四尺资源主流报12500元/吨,

民营五尺资源主流报12500元/吨。

截稿前,

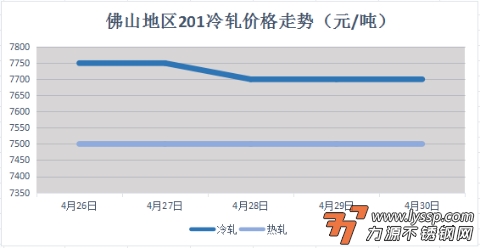

J1冷轧主流报7450-7700元/吨,

J2冷轧主流报7000元/吨;

J1热轧主流报7500元/吨,

J2热轧主流报6800元/吨。

宏观方面

01

4月国内宏观政策持续发力,广东、上海等地推出《提振消费专项行动方案》,旨在通过扩内需政策稳定市场信心。但海外环境扰动加剧,美联储鹰派发言压制大宗商品情绪,叠加印尼镍矿特许权使用费(PNBP)政策于4月26日正式落地,镍矿成本传导压力进一步抬升不锈钢冶炼成本。此外,上期所自4月29日起调整不锈钢期货合约保证金比例及涨跌幅至8%,市场波动风险加大。

原料端

02

印尼镍铁产能加速释放,3月产量同比激增,导致镍铁价承压下行回落月末965-975元/镍(舱底含税),原料成本支撑边际松动。但印尼PNBP政策落地后,镍矿商税费成本增加,中长期或倒逼镍铁价格企稳。南非铬矿供应偏紧,叠加国内铬铁厂挺价意愿强烈,内蒙高铬价格持稳于8400元/50基吨,成本端仍存韧性。

社会库存

03

截至4月24日,佛山市场不锈钢库存总量34.26万吨,周环比增1.11%,但结构分化明显:

300系冷轧:库存18.24万吨,周降4.30%,部分钢厂检修及出口订单回暖加速去库;

200/400系:200系库存增5.32%至11.16万吨,400系库存增14.94%至4.87万吨。主因刚需采购乏力及低价资源到货。

全国89仓库口径总库存107.82万吨,周降0.78%,但冷轧库存仍处67.69万吨高位,显示终端需求修复缓慢。

后市展望

04

镍铬价格短期下行空间有限,印尼政策落地后成本端或逐步企稳,叠加部分钢厂因利润收缩计划5月检修,供应压力或小幅缓解。但4月全国粗钢排产353.14万吨,同比增9.63%,而家电、建筑等下游订单仍以刚需采购为主,高价资源成交乏力,并且交割库累库明显,仓单量近20万吨,压制现货反弹空间。预计5月佛山不锈钢价格或维持12500-13000元/吨区间震荡。建议贸易商灵活操作,关注钢厂减产动向及印尼政策后续影响,下游企业可逢低分批备货。

- 力源早评:期货上蹿下跳,不锈钢市场进入收尾工作 2025-04-30

- 4月30日佛山不锈钢地区市场:收官日按需出货,节前待假情绪到。 2025-04-30

- 力源早评:镍价期货续弱,不锈钢市场吆喝出货 2025-04-29

- 4月29日佛山不锈钢地区市场:期货震荡,不锈钢报价稳,节前备货情绪有所释放。 2025-04-29

- 力源早评:伦镍跌390,不锈钢市场缺乏上涨动力 2025-04-28

- 4月28日佛山不锈钢地区市场:期货摇摆不定,市场商家盼节前接单备货。 2025-04-28

- 买涨不买跌加剧,钢厂调价施压叠加节前备货落空,不锈钢价格跌势难止! 2025-04-26

- 4月25日佛山不锈钢地区市场:期货跌,市场再跌150-200,不锈钢跌势止不住! 2025-04-25

- 力源早评:隔夜伦镍涨305,不锈钢现货价格“小打小闹” 2025-04-25

- 力源早评:伦镍跌390,不锈钢市场缺乏上涨动力

- 4月28日佛山不锈钢地区市场:期货摇摆不定,市场商家盼节前接单备货。

- 力源早评:镍价期货续弱,不锈钢市场吆喝出货

- 4月29日佛山不锈钢地区市场:期货震荡,不锈钢报价稳,节前备货情绪有所释放。

- 力源早评:期货涨跌互现,不锈钢市场止跌,商家把握时机出货。(4-29)

- 力源早评:镍价跌接近400,不锈钢陷入跌局的循环。(4-28)

- 力源早评:期货上蹿下跳,不锈钢市场进入收尾工作

- 4月30日佛山不锈钢地区市场:收官日按需出货,节前待假情绪到。

- 力源早评:不锈钢价格节前持稳,商家冲刺4月业绩的最后时机。(4-30)

- 304跌回12500元!政策博弈下5月不锈钢或迎低位拉锯战!

扫一扫,关注力源资讯

扫一扫,关注力源资讯