节后不锈钢市场僵局难破,期货现货分化加剧成交低迷。

发布时间:2025-05-09 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、中国央行降准降息预期

中国央行宣布“降准降息”一揽子货币政策,可能刺激国内经济复苏,增强金属需求预期(尤其是工业金属如铜、铝、不锈钢等)。

2、美联储维持利率不变

加息暂停可能削弱美元走强预期,间接利好金属价格。

利空因素

1、美国关税政策威胁

美国征收进口关税的预期加剧全球经济增长放缓的担忧,抑制金属需求(尤其是工业金属)。

2、中美贸易谈判不确定性

市场焦点转向中美贸易谈判,但双方立场分歧可能延长谈判周期,增加经济前景的不确定性,压制金属价格。

3、美元坚挺

美元走强会抑制金属价格,因以美元计价的金属对非美买家而言更昂贵,削弱需求。

本周伦镍价变动

伦镍周内累计下跌约85美元,波动区间收窄至15,550-15,700美元,市场缺乏明确方向,呈现“上有顶、下有底”的震荡格局。

本周伦镍在宏观缓和与地缘风险的双重作用下陷入震荡僵局,库存支撑与需求疲软形成对冲。下周市场将迎来美联储政策信号与中美关税谈判的关键考验,预计价格仍难突破震荡区间。

不锈钢主力期货的变动

不锈钢期货周内累计下跌约35元,波动区间12,700-12,800元,价格呈现“冲高—回落—阴跌”特征,需求疲软压制反弹空间。

本周不锈钢期货价格在需求疲软与供应压力的双重制约下陷入震荡僵局,12,800元关口多次争夺未果,反映市场信心不足。短期来看,上下游博弈格局难改,价格或延续窄幅波动;中长期需关注终端需求实质性复苏信号及钢厂减产力度。

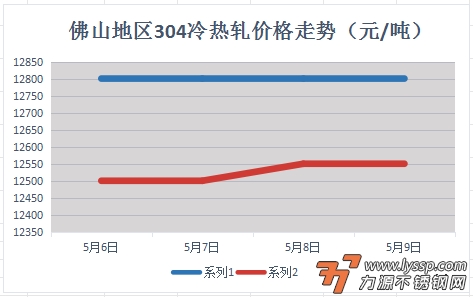

本周报价走势

截稿前,

304冷轧国营资源主流报13700元/吨,

民营资源主流报12650-12900元/吨;

304热轧国营四尺资源主流报12550元/吨,

民营五尺资源主流报12550元/吨。

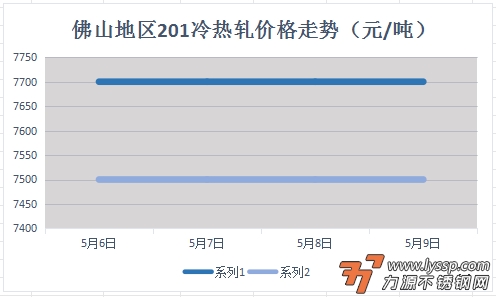

截稿前,

J1冷轧主流报7450-7700元/吨,

J2冷轧主流报7000元/吨;

J1热轧主流报7500元/吨,

J2热轧主流报6800元/吨。

对于现货市场成交的影响

现货市场上买卖双方均持观望态度,下游对高价资源接受度低,导致成交多集中于低位报价,高位跟涨乏力。再加上钢厂和贸易商通过调价试图提振市场信心,但实际成交量未同步放大,呈现“有价无市”特征。

高位成交滞后导致库存消化缓慢,商家若坚持挺价,可能面临资金占用压力;若降价出货,则利润空间被压缩。部分商家选择“保守接单”,优先完成小单快跑,避免囤货风险,导致市场整体出货量偏低。

“成本支撑强,需求拉力弱”,成交陷入“低位僵持”,商家出货以维稳为主,但利润和库存压力并存。短期市场依赖“成本驱动”和“政策利好”支撑信心,但缺乏真实需求放量,商家出货需在“稳价”与“走量”间寻找平衡点。

- 力源早评:期货翻红后跳水,不锈钢市场交投安静 2025-05-09

- 5月9日佛山不锈钢地区市场:期货盘面窄幅飘绿,不锈钢成交低迷库存高压力 2025-05-09

- 力源早评:镍价期货阴跌,不锈钢市场难上加难 2025-05-08

- 5月8日佛山不锈钢地区市场:期货时涨时跌,节后现货市场成交持续低迷。 2025-05-08

- 5月7日佛山不锈钢地区市场:期货震荡,市场成交虽让利但整体上偏谨慎。 2025-05-07

- 力源早评:五月闪亮登场,不锈钢市场观望为主 2025-05-06

- 5月6日佛山不锈钢地区市场:节后期货飘红,不锈钢现货市场价格持平。 2025-05-06

- 力源早评:期货上蹿下跳,不锈钢市场进入收尾工作 2025-04-30

- 4月30日佛山不锈钢地区市场:收官日按需出货,节前待假情绪到。 2025-04-30

扫一扫,关注力源资讯

扫一扫,关注力源资讯