供需双弱格局延续,不锈钢期货等待需求端破局信号。

发布时间:2025-05-23 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、央行5月15日全面降准0.5个百分点,释放长期资金1.2万亿元,叠加LPR利率下调。

2、七部门联合设立“国家创业投资引导基金”,重点支持新能源金属(锂、镍)等科技领域,长期利好相关期货品种需求预期。

利空因素

1、特朗普政府宣布计划在未来2-3周内单方面设定新关税税率,可能涉及钢铁、农产品等商品,加剧全球贸易摩擦担忧。

2、美联储降息预期推迟,美元流动性收紧预期压制大宗商品价格。

本周伦镍价变动

前期LME镍库存突增2,000吨(注册仓单减少1,380吨,注销仓单增加620吨),叠加印尼镍矿内贸基价上调引发市场对供应过剩的担忧,镍价承压下跌。国内降息10BP释放流动性宽松信号,宏观情绪短暂回暖,镍价反弹。

中后期在美国对华关税政策不确定性加剧,叠加LME库存小幅减少312吨至201,786吨未能缓解过剩担忧,镍价回落140美元。空头回补推动技术性反弹,镍价回升至15,530美元上方。

本周镍价呈现“冲高回落-震荡整理”格局,宏观政策与库存数据主导短期波动,但供需矛盾深化限制反弹高度。印尼政策扰动(如镍矿内贸基价上调)与精炼镍过剩形成拉锯,价格中枢围绕15,500美元窄幅波动。

不锈钢主力期货涨跌

前期不锈钢期货主力合约先下跌150元至12,820元/吨,跌幅1.16%,夜盘低开低走。再后减少跌幅,微跌5元至12,870元/吨,成本端镍铁价格坚挺提供支撑,但需求端对高价接受度低,市场观望情绪浓厚。

中后期不锈钢主力震荡反弹5元至12,885元/吨,钢厂减产氛围下社库小幅去化(周环比降0.42%),但现货资源仍充裕,下游补货以低价为主。后续小幅上涨,技术性修复叠加空头回补,但镍铁招标价下滑压制反弹高度。

本周不锈钢期货呈现“先抑后稳”态势,价格围绕12,800-12,900元区间窄幅波动。

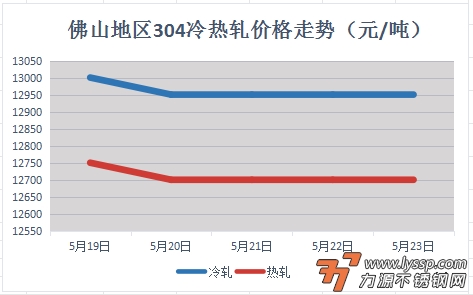

本周报价走势

截稿前,

304冷轧国营资源主流报13800元/吨,

民营资源主流报12750-13050元/吨;

304热轧国营四尺资源主流报12700元/吨,

民营五尺资源主流报12700元/吨。

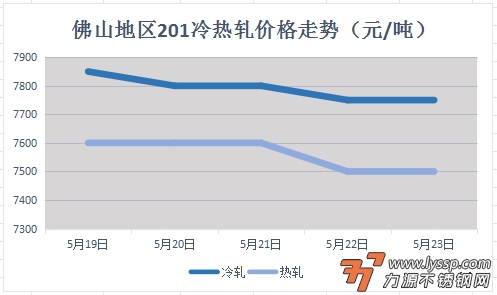

截稿前,

J1冷轧主流报7400-7750元/吨,

J2冷轧主流报7050元/吨;

J1热轧主流报7500元/吨,

J2热轧主流报6800元/吨。

对于现货市场成交的影响

在需求上,按需采购为主:下游终端对高价资源接受度低,成交集中于低位报价,高价货成交滞后,市场呈现“有价无市”特征。部分贸易商在盘面短暂反弹时释放前期囤积订单,但后续接单意愿低迷,导致成交持续性不足。

市场情绪方面:博弈加剧,灵活应对。商家根据订单情况调整报价,部分资源以低于市场价50-100元/吨出货,而高成本库存被迫挺价,导致现货价格体系混乱。缺乏贸易商囤货及远期订单支撑,市场流动性下降,成交以小单快跑为主。

本周不锈钢现货市场成交呈现“刚需主导、博弈僵持”特征,盘面弱势与库存高压共同压制价格反弹。钢厂减产预期尚未转化为实际供应收缩,而需求端修复缓慢,导致供需矛盾深化,市场陷入“易弱难稳”格局。

- 力源早评:隔夜伦镍跌140,不锈钢市场让利出货 2025-05-23

- 5月23日佛山不锈钢地区市场:期货小涨,不锈钢市场按需稳价接单。 2025-05-23

- 5月22日佛山不锈钢地区市场:201报价下调50-100,不锈钢以价换量成交都难。 2025-05-22

- 5月21日佛山不锈钢地区市场:不锈钢主力再探12900,但现货成交低迷。 2025-05-21

- 5月20日佛山不锈钢地区市场:伦镍不锈钢午盘延续跌势,价格倒挂加剧市场观望 2025-05-20

- 力源早评:隔夜伦镍有点绿,不锈钢市场出货为主 2025-05-20

- 力源早评:上周五伦镍跌200,不锈钢市场落袋为安 2025-05-19

- 5月19日佛山不锈钢地区市场:伦镍震荡承压,不锈钢期货僵持13000。 2025-05-19

- 宏观利好提振成交 库存高位压制反弹空间 2025-05-17

扫一扫,关注力源资讯

扫一扫,关注力源资讯