- 节后不锈钢市场僵局难破,期货现货分化05-09

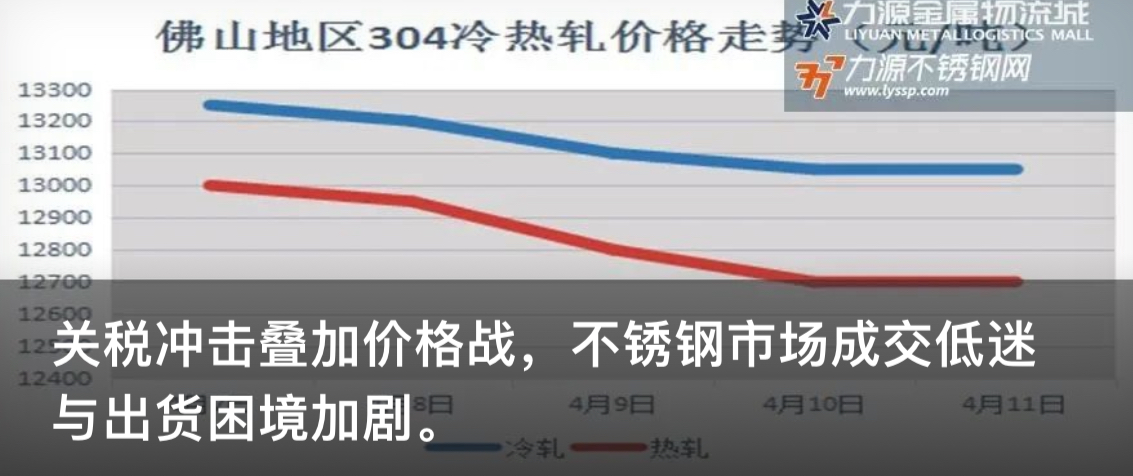

- 节后不锈钢市场僵局难破,期货现货分化加剧成交低迷。 【详细】

- 5月9日佛山不锈钢地区市场:期货盘面05-09

- 5月9日佛山不锈钢地区市场:期货盘面窄幅飘绿,不锈钢成交低迷库存高压力 【详细】

- 力源早评:期货翻红后跳水,不锈钢市场05-09

- 力源早评:期货翻红后跳水,不锈钢市场交投安静 【详细】

- 5月8日佛山不锈钢地区市场:期货时涨05-08

- 5月8日佛山不锈钢地区市场:期货时涨时跌,节后现货市场成交持续低迷。 【详细】

- 力源早评:镍价期货阴跌,不锈钢市场难05-08

- 力源早评:镍价期货阴跌,不锈钢市场难上加难 【详细】

- 5月7日佛山不锈钢地区市场:期货震荡05-07

- 5月7日佛山不锈钢地区市场:期货震荡,市场成交虽让利但整体上偏谨慎。 【详细】

- 5月6日佛山不锈钢地区市场:节后期货05-06

- 5月6日佛山不锈钢地区市场:节后期货飘红,不锈钢现货市场价格持平。 【详细】

- 力源早评:五月闪亮登场,不锈钢市场观05-06

- 力源早评:五月闪亮登场,不锈钢市场观望为主 【详细】

不锈钢报价

12/27星期三

材质

价格

涨跌

- 东特304/No.1133000.00宏旺201/2B91000.00联众LH/2B88000.00酒钢304/2B145000.00酒钢430/2B81000.00

日期 开盘 最高 最低 收盘 收盘涨跌 持仓 现货结算价 库存(吨) 2023-09-14 20180 20575 20070 20230 80 ↑ 153422 20230 38742 2023-09-13 19865 20250 19615 20150 285 ↑ 153422 20150 38742 2023-09-12 20465 20470 19855 19865 -620 ↓ 153422 19865 38280 2023-09-11 20050 20580 19960 20485 435 ↑ 153422 20485 38280 2023-09-08 20430 20515 19960 20050 -400 ↓ 153422 20050 37980 您还没有登录,请登录后查看

- 力源早评:期货盘面维持在弱势下,不锈钢市场价格低位小涨。(5-9)2025-05-09

- 力源早评:期货回落,不锈钢市场稳价,商家小幅调价成交。(5-8)2025-05-08

- 力源早评:节后首个工作日期货涨,市场报价持稳,成交等时机。(5-7)2025-05-07

- 力源早评:周一伦镍因假期休市,不锈钢市场让利成交。(5-6)2025-05-06

- 力源早评:不锈钢价格节前持稳,商家冲刺4月业绩的最后时机。(4-30)2025-04-30

- 力源早评:期货涨跌互现,不锈钢市场止跌,商家把握时机出货。(4-29)2025-04-29

- 力源早评:镍价跌接近400,不锈钢陷入跌局的循环。(4-28)2025-04-28

- 力源早评:期货夜盘反弹上涨,但不锈钢报价再跌50-100.(4-25)2025-04-25

- 力源早评:期货翻红后跳水,不锈钢市场交投安静2025-05-09

- 5月9日佛山不锈钢地区市场:期货盘面窄幅飘绿,不锈钢成交低迷库存高压力2025-05-09

- 节后不锈钢市场僵局难破,期货现货分化加剧成交低迷。2025-05-09

- 力源早评:镍价期货阴跌,不锈钢市场难上加难2025-05-08

- 5月8日佛山不锈钢地区市场:期货时涨时跌,节后现货市场成交持续低迷。2025-05-08

- 5月7日佛山不锈钢地区市场:期货震荡,市场成交虽让利但整体上偏谨慎。2025-05-07

- 力源早评:五月闪亮登场,不锈钢市场观望为主2025-05-06

- 5月6日佛山不锈钢地区市场:节后期货飘红,不锈钢现货市场价格持平。2025-05-06

每日热门today hot

每日热门today hot- 5月9日佛山不锈钢地区市场:期货盘面窄幅飘绿,不锈钢成交低迷库存高压力 2025-05-09

- 节后不锈钢市场僵局难破,期货现货分化加剧成交低迷。 2025-05-09

- 力源早评:期货翻红后跳水,不锈钢市场交投安静 2025-05-09

- 力源早评:期货盘面维持在弱势下,不锈钢市场价格低位小涨。(5-9) 2025-05-09

- 佛山市金富旺有限公司招聘来啦!~~ 2025-02-18

- 元旦活动之“礼物欢乐送”圆满结束的,记得过来领奖了! 2023-12-29

- 高薪特聘!佛山市品裕金属材料有限公司招聘来啦~ 2023-11-16

- 高新聘请找工作的你!佛山市彩途金属有限公司虚位以待! 2023-10-18

- 劳动节活动“劳动获好礼”圆满结束,今日可以过来领奖品啦! 2023-04-27

- 力源金属物流城五一放假通知 2023-04-24

- 清明节放假通知 2023-04-04

- 2023年开工大吉,让我们前“兔”似锦,“兔”飞猛进! 2023-02-04

- 力源与您一起回顾过往:疫去春来,期待未来发展! 2023-01-14

- 力源金属物流城春节放假通知 2023-01-14

扫一扫,关注力源资讯

扫一扫,关注力源资讯